狂奔三年后,快递「黑马」极兔加速蹦向港交所。

只是与大众此前的认知不太相符,一路冲杀的表象背后,是这家公司增速放缓,亏损严重。

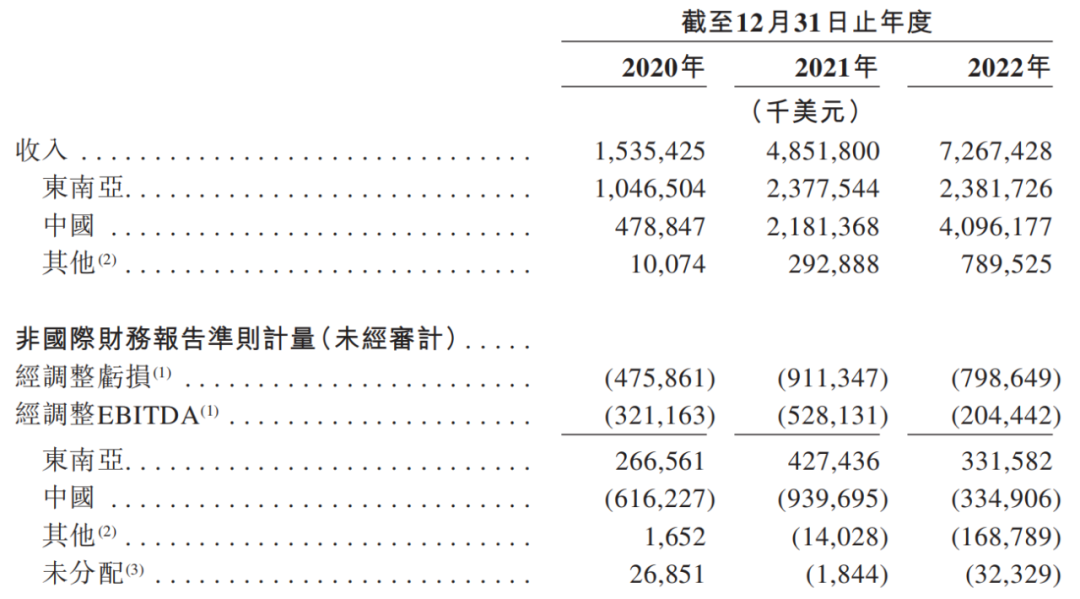

2020年-2022年,极兔营收连续三年同比增速分别为357.7%、216%和49.8%,呈现大幅下降趋势。

同期,其经调整净亏损分别为4.76亿美元、9.1亿美元、8亿美元。三年合计亏损超过100多亿人民币。

这只极速狂奔的兔子,正在肉眼可见的减速。

2015年,OPPO 印尼市场开拓者李杰成立J&T Express(极兔海外),借助OPPO 分销渠道迅速建立起当地物流网络。彼时正赶上东南亚电商高速发展热潮,J&T Express抓住时机,一跃拿下东南亚电商快递首席。

五年后,正式进入中国,仅用10个月,极兔日单量突破 2000 万,实现其它快递企业耗费十多年才能达到的高度。

三年时间,极兔成长为中国市场占有率10.9%的第六大快递企业,2022年业务量达120.26亿件。

但是真到了检验企业真实成色的时候,似乎没有外界想象的那么惊艳。

极速冲击日单量、将快递单票价格压至一元以下、大口「吞下」百世、丰网,狂飙突进是这几年极兔给人留下的基本印象。

只是这只一日千里的兔子已悄然减速。2020-2022年,极兔的营业收入分别为15.35亿美元、48.52亿美元、72.67亿美元,同比增速分别为357.7%、216%和49.8%,呈大幅下降趋势。

来源:极兔招股书

与此同时,极兔处在连年亏损的状态。2020-2022年,极兔经调整净亏损分别为4.76亿美元、9.1亿美元、8亿美元。经调整EBITDA(税息折旧及摊销前利润)分别为-3.21亿美元、-5.28亿美元、-2.04亿美元。

东南亚和中国地区是极兔最大的两个收入来源。其中,中国地区收入占比从2020年的31.19%,到2022年上涨至56.36%,成为极兔收入占比最大的市场。

东南亚市场连续三年经调整EBITDA均为正数,相反,中国市场均为负数。这表明极兔东南亚市场已经实现正循环,2022年,极兔占据东南亚快递市场约 22.5% 份额,是第二名的 3 倍。

亏损主要来源于中国市场。

2020-2022年,极兔中国市场营业成本分别为10.6亿美元、34.0亿美元、47.6亿美元,在总营业成本的占比分别为58.99%、63.00%、63.14%。毛损率分别为120.4%、55.9%、16.2%。基本处在赔本赚吆喝的阶段。

单票收入及成本同样能佐证这一事实。仅就2022年而言,极兔中国单票快递价格0.34美元,单票成本则为0.4 美元。等于送一单要亏6美分(合人民币约0.4元)。

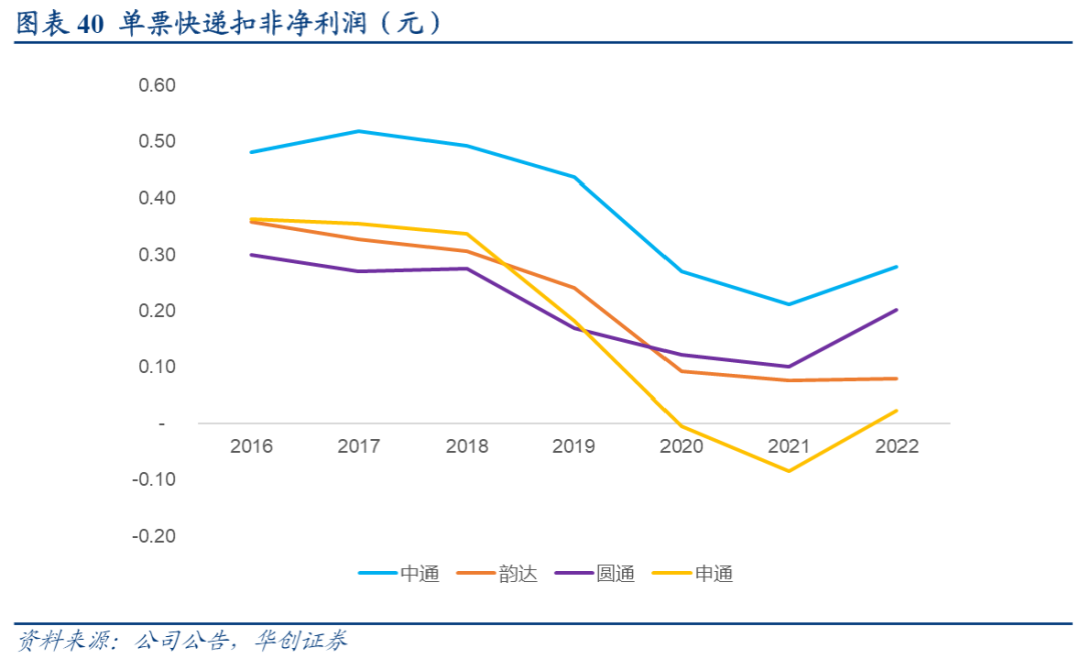

相比起来,同行业通达系竞争对手的单票快递,在2022年均已实现不同程度的盈利。

初期建设基础设施和干线网络,是极兔成本消耗的一大来源。而要在早已是红海的中国市场占领一席之地,低价是最直接有效的手段,这非常考验极兔的成本控制能力。

2022年,极兔的资产负债率高达183.9%,远高于同行业水平。其中,圆通资产负债率为30.73%,申通、韵达、顺丰也均在55%左右。

这说明极兔目前还处在投钱换市场的商业扩张期。无论是基础设施建设还是价格补贴,前期都需要大量的资金投入,才有可能换来后期持续稳定的增长。

最近三年,极兔融资活动所得现金净额逐年减少,分别为12.85亿美元、34.7亿美元、8.81亿美元。

积极的一面是,极兔目前现金储备相对可观。2022 年底,极兔现金及现金等价物、长短期金融投资总额近20亿美元,这还不算此次IPO融资所得。

曾经,极兔以迅雷之势引得整个快递行业震荡,但如果在拿下10.9%的市场份额后失去了冲劲,被替代的风险会与日俱增,所以极兔有没有增长后劲是重点。

极兔的快速崛起,离不开两家大公司的幕后助推。

OPPO出身的李杰,成立J&T Express后,借助OPPO的手机经销渠道,迅速以很低的成本搭建起了物流网络,但OPPO及步步高体系对它的支持却不止于此。

回国前,极兔为中国业务筹集资金,据《晚点 LatePost》报道,80亿人民币多数来自步步高体系。

不久前的极兔招股书上,四位步步高背景人士,包括OPPO创始人陈明永,出现在了极兔的股东或董事会名单上。

为了支持极兔,步步高体系的代理商们亲自下场,自己出资兴建仓库、租赁门面、低价招聘和管理快递员,这为极兔的早期扩张分担了很大压力。

李杰在回国后的公开信中,专门对「OPPO,vivo,小天才工厂的领导们和全国体系代理商们」表示感谢。

拼多多,这个电商新晋巨头是极兔的另一重要支持力量。

2019年,拼多多包裹量在全国占比将近三分之一,却在物流环节表现最为薄弱。当时,阿里投资了「四通一达」中的「四通」,京东自建物流,拼多多急需将这一短板补齐。

极兔与拼多多的牵线来自于步步高创始人段永平。这位拼多多的天使投资人,也是黄峥(拼多多创始人)的师傅。在一次与股神巴菲特的高价晚宴上,段永平只带了黄峥。

这意味着,极兔与拼多多有「同出一门」的关系,合作起来相对也会更加顺畅。甚至另有传言说,极兔就是段永平为拼多多创立的。

传闻无可考证,但可以确定的是,回国后,拼多多将大量的订单倾斜给了极兔,甚至主动补贴帮助极兔获取订单。

2021年1月,据《晚点 LatePost》报道,极兔超过80%的单量来自于拼多多。在拼多多的 「2021 年春节不打烊」公告中,极兔和韵达共同成为了物流方面的特别服务商。

拼多多是极兔的超级大客户,这个关系是极兔三年时间成为中国第六大快递企业非常重要的原因。现在他们的关系在松绑。

根据招股书显示,2020-2022年,极兔最大客户合作占比逐年减少,分别为35.4%、35.4%及16.9%。这个最大客户只能是拼多多。大客户订单量锐减,这是极兔减速的一个原因。

企业通常不愿意只依附于一个大客户,「把鸡蛋放在一个篮子里」的做法并不明智。

为此,极兔开始向外寻求增量,只是进展并不十分顺利。

刚进入中国市场时,李杰就开始与阿里接触,只是双方一直未能达成合作。之后,极兔收购阿里作为第一大股东的百世,才正式接入菜鸟。

但订单并没有明显的增长。据《晚点 LatePost》报道,2022年,极兔单量中,阿里系的订单高峰期不足两成,抖音、快手和其他渠道的单量约一成。

抖音更倾向与中通合作,去年双11期间的物流运营保障,抖音便是与中通签署的协议。

被卷入电商行业的派系之争,除此之外,极兔获客难也来自于自身较差的品牌形象。

2022年一季度,国家邮政局公告的快递服务公众满意度排行榜,极兔排名垫底,远低于「三通一达」。用户投诉的问题主要有物流长时间不更新、丢失包裹、时效性差、响应客户诉求慢等。

为了快速扩张版图,极兔在进入中国后,以一己之力重启价格战。2020年,中国快递市场票单价从13.24 元,一路滑到10.01元每单。在小商品集散市场义乌,极兔甚至将商品的快递单价打到了1元一下。

因恶意降价,极兔接到了来自行业主管部门的警告。2021年 7 月,市场监管总局、国家邮政总局相继出台《价格违法行为行政处罚规定》、《快递市场管理办法(修订草案)》,要求快递企业不得操纵市场价格,以低于成本价格倾销。

不能再以低价扩张市场,以规模换效益,这也是极兔失速的另一个原因。

究其根本,短短三年内,极兔忙着快速扩张,基础设施实则没有完善地建立起来。2021年,极兔的关键设施与中通存在3 - 5年差距。

2021年10月29日,极兔以7.15亿美元收购百世快递中国区业务后,可以稳住基本盘,承载上限达到五千万单以上。但百世本身的基础设施,在曾经的四通一达中就相对落后,中转场存在自动化设备普及差,操作场地面积小的问题。这些都会直接反映在极兔的用户体验、企业口碑、快递单量。

外部环境变化也影响着极兔的发展。

5月26日,国家邮政局发布公报,2022年邮政行业快递业务量完成1105.8亿件,同比只增长了2.1%。

快递行业的主要收益来源,电商的表现同样不容乐观。国家统计局数据显示,2022年,全国网上零售额达13.79万亿元,按可比口径计算,比上年增长4.0%。

这意味着,快递高速增长的时代已经过去了。

可以说,各方的共同作用增加了极兔跑道的阻力。进入2023年,极兔面临的局面也没有变好。最直接的表现是,增量无力的情况下,快递内卷加剧,争夺存量。

3月,顺丰、韵达、圆通和申通单票收入分别录得15.16元、2.53元、2.46元、2.41元,分别同比下滑2.32%、2.32%、0.93%和5.86%,环比亦有不同程度下跌。

服务质量的提升,也成为快递企业与竞争对手拉开差距的重要抓手。菜鸟加速自营,联合天猫超市宣布杭州半日达上线,顺丰宣布「同城半日达」已扩展至全国80余城等。

这对于极兔来说却不是一个好消息。他们还处于加强基础设施建设阶段,谈不上精细化管理。

极兔给自己的定位是国际化快递物流企业,2022年,版图先后扩张至阿联酋、沙特阿拉伯、墨西哥、巴西、埃及等国。

但就目前而言,极兔能否走得更远、更好。检验它的第一关是,李杰回国前给极兔定的目标:首先成为全国前三的快递公司。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握