编者按:这是新腕儿专题栏目「NEW FACE」的第二期,我们将在不定期为你拆解短剧行业的明星公司,方便你更快了解行业大玩家。

文中信息和数据均来自公开资料,挂一漏万,如有错误,请及时与我们沟通,还请各方谅解。

新腕儿 今日报道

文/怜舟

因为没有靠山,不,是巨头背景,点众的成长之路看起来极为辛苦。和阅文、掌阅同时诞生在一个网文红利年代,同时不同命。它们后来的命运差得可不是一星半点。

诞生在2011年的点众,曾精准踩中网文移动阅读红利。从2013年往后的5个年头,网文数量从810.1万部增长至2594万部。

万般皆有定数,有时个体的命运与时代、努力,不是绝对的正相关,即便生在红旗下,也会错过。

在这期间,2015年1月中文在线(300364.SZ)上市,话匣子听书母公司平治信息(300571.SZ)上市,2019年,掌阅科技和阅文集团前后登陆资本市场。

数字阅读产业几乎登顶了。

就在这时,中文在线、掌阅、平治信息等几家公司业绩疾步走低,当竞品只剩下腾讯的阅文集团和阿里文学时,点众的体质,在对比之下被瞬时放大。

摘牌新三板、IPO无果、涉嫌色情内容、业务增长乏力……在点众的成长轨迹中,留下深浅不同的凿痕。

如果不是短剧,聊起点众会有几分lower的意味,毕竟在它的老本行网文界,点众不是一位出色的选手,充其量就是老玩家吧。

是短剧赋予其无限的想象空间,让这位网文界元老在十年后,再次性感起来。

坎坷资本路

点众创始人叫陈瑞卿,是个标准的70后。

大学就读于浙江大学计算机系软件专业,毕业后,陈瑞卿就在无线数据领域深耕,一干就是20多年,任农科院工程师,直到1995年陈瑞卿下海经商,才有了后面的故事。

以陈瑞卿自身发迹经历,还有点众后来的发展来讲,都能看出陈瑞卿对时机的把握是很到位的。

下海后的那几年,中国移动网络通信基础设施快速迭代,2009年国家大面积部署3G网络,2014年又继续部署4G网络,一切都在高速发展着。

2000年,陈瑞卿加入中国移动旗下的卓望集团。

10年时间,他一路从工程师、总监,做到副总裁,担任中国移动移动梦网的负责人之一。

就在2011年,点众科技成立,由陈瑞卿妻子何春虹来主管。

或许在为后续创业做铺垫,2年后,移动互联网的发展下,移动阅读成为一种主流阅读方式,用户对于优质内容的付费意愿,让陈瑞卿对移动阅读产业很有信心,他当即从妻子手中接过点众,就此进入付费阅读市场,开启新一段创业生涯。

那是一段再好不过的时光。

点众自出生就有中国移动「输血」。

你可以不在手机看网文,但你肯定要充值话费。

充值话费就可以免费看小说。

免费的网文不看白不看。

凭借自身多年中国移动的从业资源和经历,点众与咪咕数字传媒深度捆绑。

后者即为中国移动面相移动互联网领域设立的子公司,运营实体包括音乐、视频、阅读、游戏、动漫数字五个板块。

点众合作的咪咕数媒,即为其中之一。

从中国移动借力,用户在点众平台上充值话费后,就可以享受阅读服务,点众一度腾飞。

命运很容易因为一些预料不到的事,发生巨大的分野。

当年凭借陈瑞卿和中国移动站到数字阅读舞台前列的点众没想到,后面会因此禁锢双脚,这家企业在多年后数次站在上市前夜,无望的看着星空,次日清晨继续拖着脚步寻找下一个与数字阅读相像的机遇。

以中国移动为商业模式核心,点众继续发展着。直到2016年3月14日,点众挂牌新三板。

同年12月,话匣子听书的母公司平治信息(300571.SZ)上市,次年9月和11月,掌阅和阅文也成为上市公司后,点众发现自己掉队了。

时隔一年,点众摘牌新三板。

这场摘牌行动,或许出于内外因素。

外因无外乎竞品登陆资本市场,点众掉队了。

内因则是其自身问题。

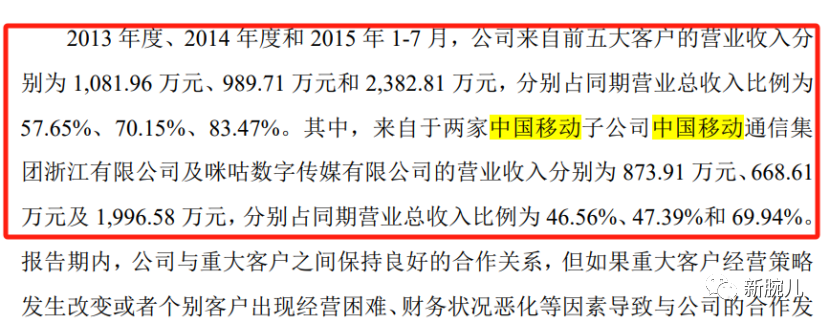

新腕儿(bosandao)翻阅了点众曾在新三板的公开转让书,从其公开的财务数据看到,点众从2013年至2015年1-7月期间,来自大客户中国移动的收入占比就达到46.56%、47.39%、69.94%。

如若公司与大客户间的关系出现任何闪失,点众利益便会遭受不可估量的损失。

别急。

这还只是点众多个隐患之一。

IPO失利之后

新三板摘牌后的2019年6月6日,点众在创业板IPO。

据点众招股书数据显示,公司从2016年至2018年净利润分别为2791.06万元、6572.77万元和8149.26万元,对应的毛利率分别为49.84%、35.13%、26.64%。

还有他们的渠道推广费用分别是4700万元、1.6亿和3亿,版权成本是539万、3789万和5500万。

强依赖中国移动时,点众的渠道推广和版权费用高企,盈利能力正在衰退。

网文生意本质赚的就是用户阅读付费的收入,跟短剧很像。

需要左手收购、创作版权内容,右手做流量渠道推送出去。

那时的陈瑞卿还在数字阅读行业周旋忙碌,不知道多年后的短剧,会让这家公司终于再次凭一己之力站在新风口时代的潮头之上。

这次IPO,并不顺利。

这时候的点众,和其他几家相比,有着天然的差距,映射到自身发展来讲,成了一个不可逾越的冬天。

监管机构审核时,针对点众提出多项质疑。

例如点质疑点众用户数据虚假,存在刷单行为;

他们的子公司中企瑞铭、霍尔果斯瑞铭、每日趣阅等均没有《网络出版服务许可证》。包括合作伙伴快乐农夫,在向用户收取阅读费的情况下,也并没有相关《网络出版服务许可证》。

另外,还涉及虚假宣传。西瓜小说所谓的全站免费,实则与事实不符,存在大量付费内容。

甚至有个别小说有淫秽色情内容,即便点众及合作律师、保荐机构当时回复否认,平台还是做了下架处理。

点众这场IPO,可谓灰头土脸。

到次年时,点众主动撤回IPO。

那会的陈瑞卿还是有个数字阅读梦想,必须寄予点众才可以实现。

2020年6月22日,点众科技在创业板第二次IPO,7月19日进入问询阶段,2021年1月进行第三轮问询后,到3月31日因更新财务资料,他们再次主动撤回审核,自此便没有新进展了。

据公开资料显示,点众的高管履历有些问题,还有他们账面资金充裕的情况下,仍对外融资,令人产生疑虑。

这时候的点众,前路是很艰难的。

这种艰难一方面来自于资本市场无果,已然是点众掉队的事实。

加上强依赖中国移动,点众在客户、版权、流量等方面,没有任何优势。面对背靠腾讯的阅文,阿里文学,这两家强劲的对手,足以让陈瑞卿的数字阅读梦想当即剧终。

与此同时,网文时代红利,已经结束了。

2013年至2019年,是网文创作爆发期,五年时间,网文作品数量从810.1万部,增长至2594万部。在这期间,点众推出了——松鼠阅读网。

2019年之后,内容载体丰富起来,网络视频、短视频、音频、音乐等,分走了用户的时间,点众原先的内容产品,已经留在上个时代。

那时候的点众,的确无路可走。

短剧风口上的「猪」

点众的命运浮沉,对研究中国互联网内容载体演变迭代历程,是极具代表性了。

除了点众的基因没有流量资源优势,公司业务也算不上强势,可能运气也不是那么好,但他们是受时代推动变化的一家公司。

没有抓到数字阅读时代的机会,他们却幸运的成为短剧风口上的那只「猪」。

2022年9月,点众正式入局微短剧业务。

截止到目前,小程序累计注册用户数超过8亿,日活跃用户600万,月活跃用户1.6亿;快应用产品累计注册用户数3.2亿,月活跃用户6000万。

平台微短剧数量超过千部,已成为微短剧行业头部企业。

那个时间段,短剧还不是风口,但点众在当时就已经押注了。

点众CTO庞岩曾公开表示,「其实无论是在海外还是国内,做阅读类应用产品的最终目标都是看ROI。而在调优过程中,想要了解收入比,关键的两个指标就是付费率和ARPPU。我们会在用户进来后,分析新增用户的漏斗,也就是行为路径,看整体趋势;然后也要看买量进入App的用户付费率是否达标、ARPPU是否达标,从而了解最终的ROI指标。」

点众有丰富的版权资源,将原创小说改编成剧本后,由影视公司制作,点众原先做网文版权运营,剧本丰富的发行实操经验,短剧的逻辑也很是相似。

秉承资金优势、流量优势和内容优势,点众入局短剧,不出意外的顺利。

新腕儿整理了点众从8月至今,每周登榜的短剧作品制成列表,一共是21部。

具体来看,会发现点众的剧以现言题材居多,共计12部;另外,有4部是都市剧,穿越剧和重生共3部。

新腕儿在之前文章阐释过一个观点,短剧是个博概率的事情。点众能在三个月时间推出21个热剧,如果以百分之十的爆款概率计算,点众生产短剧的数量和效率,也是非常可观的。

它曾因各种各样的因素错过时代的机会,深陷沼泽。

如今的点众,准确的抓住了一次时代的机会,但这次机会能否助力点众完成当年的资本梦想,尚且还需要打个问号。

以短剧业务本身来讲,点众的模式带给了外界充满期待的想象空间。

只是,相对于其他产业,短剧的内容是可控的,却也是不可控的。

其可控制之处在于,生产难度不高,可以随时批量化生产。但他的难度在于,需要投资千万级成本,经历亏损才可以赚钱,加上隐蔽的数据情况,对于投资市场来讲,极考验彼此的信任度。

当仰望星空时,日夜追寻的资本梦想能否实现,谁也不知道。

但当下的短剧,结结实实让点众迎来了新希望。

眼下谈到短剧头部企业,点众和九州必被提及,新腕儿也一一做了解读,那么问题来了,这两家企业,究竟谁才是短剧企业的第一名?

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握