图片来源@视觉中国

一条热搜又将李佳琦推上风口浪尖。如火如荼的双11收官之际,李佳琦被曝带货收入超250亿元。

美腕团队对此回应称,数据纯属捏造,严重不实。实际上,对于李佳琦的双11及全年销售额,外界一直多有猜测。

「零售商业财经」综合阿里财报等公开信息估算发现,2020-2022年三年间,李佳琦所在的直播机构美腕的GMV分别为252.4亿元、218.61亿元、650亿元,过去三年直播总额超过1000亿元。

李佳琦直播创造的惊人销售额,足以证明他在电商直播领域的领先地位。但在行业人士看来,原来是一个工厂养一万个人,现在是1万个工厂养一个头部主播。直播电商“滋养”头部主播所带来的社会贡献,远低于实体零售对就业、税收的贡献度。

图源:网络

只不过,今年双11于李佳琦而言却格外难熬。墙倒众人推,从9月份带货花西子的不当言论开始,李佳琦持续“水逆”和“招黑”,先后陷入多轮舆论攻势,全网掉粉百万。

当脚踩李佳琦成为双11的“流量密码”时,李佳琦“冤不冤”?

作为头部主播,李佳琦“翻车”的背后,暴露出直播电商行业重资本轻道德法律的“金本位”思想缺陷。

如今,告别无序生长的野蛮,“一家独大”日渐式微,“百家争鸣”接管舞台,直播带货行业走向规范化发展的下半场。

01 “烂尾”的税:流量造势的灰色地带

税,是公众人物永远摆脱不了的话题。

互联网流量让李佳琦有了“带货奇迹”,被几千万人围观的背后,李佳琦同样要被这股巨大的流量反噬。

所谓,成也流量,败也流量。

“直播一姐”薇娅价值13.41亿元的天价警示,同样波及到了头部主播李佳琦。去年1月,有传闻称李佳琦紧急补缴2022年的17亿元税款,即便美腕依旧持否定辟谣态度,但众多网友都开始呼吁,希望严查李佳琦的税务。

就拿“李佳琦双十一收入超250亿元”一事来说,暂且不论消息真假,我们先来算算李佳琦正常纳税的金额。

通常情况下,带货主播的收入由坑位费和佣金两部分构成,而李佳琦的收入主要来自佣金。

以250亿元为例,业内知名主播的提成比例约在20%-30%区间,按照最低的20%来算,仅凭佣金这一项,李佳琦直播间便可收入至少50亿元;若以业界爆料的花西子给李佳琦直播间的佣金为80%计算,仅双11一天,李佳琦直播间最多可收入200亿元佣金。至于李佳琦直播间究竟有多少类似于花西子这样的品牌,我们不得而知。

另外,直播平台、MCN机构和主播之间需要进行分配,以1:2:7的比例分成,李佳琦个人至少能够获得35亿元,至多能得140亿元。

如此庞大的数字,缴纳的税款却是个谜,是因为李佳琦有着一套完整且复杂的“套现”方法。

相较于中小主播与直播平台签约或与品牌方直接签约获取佣金,以李佳琦为首的头部主播有着自己的一套如意算盘,俗称第三条路——成立公司,以合作模式与平台订立民事合同,个人收入转化成公司收入。

纳税主体从个人变成公司,挂羊头卖狗肉,签订阴阳合同,因税种不同,缴税额度天差地别。

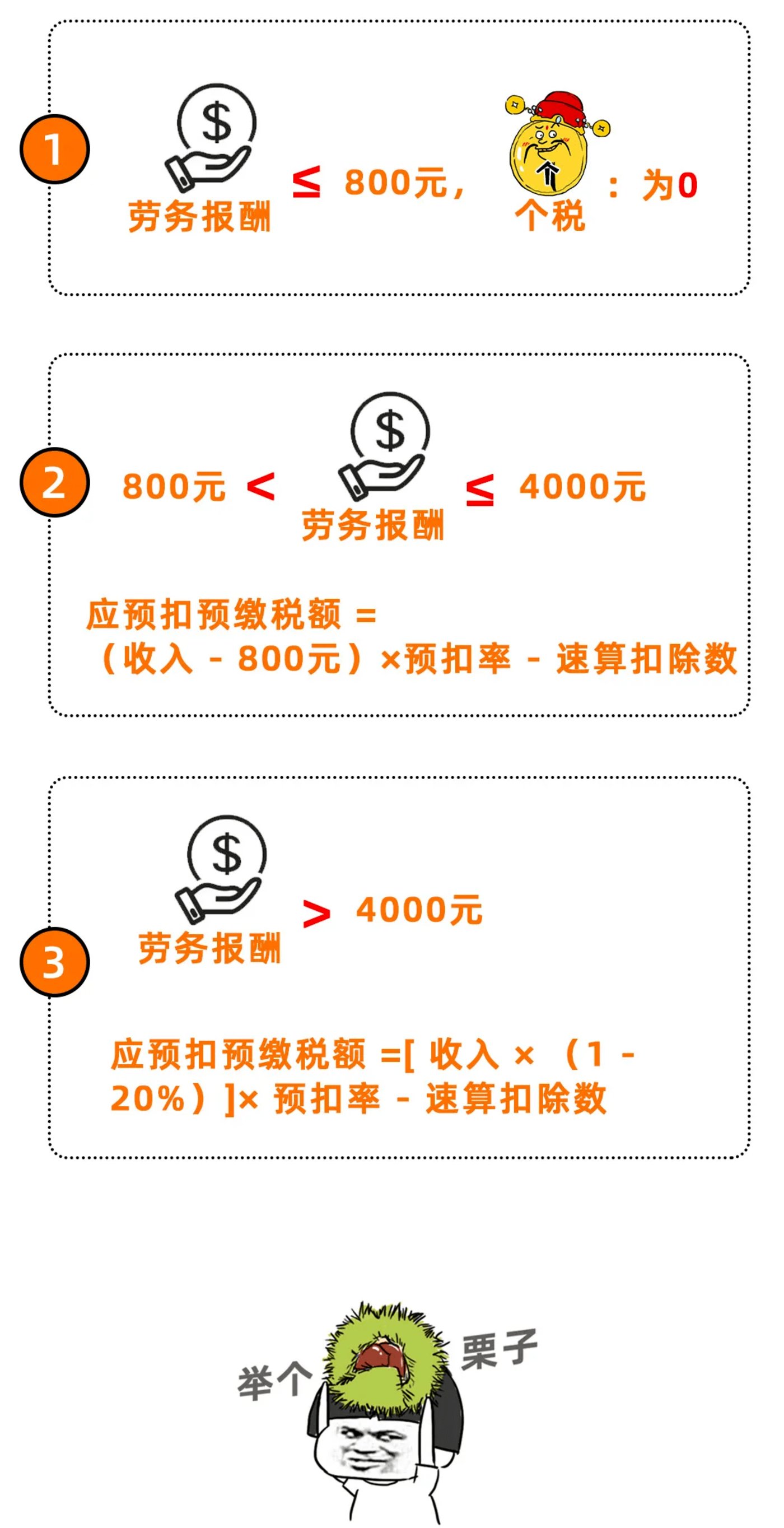

假设今年双11李佳琦最高收入140亿元,那么按劳务报酬所得涉税计算方法,李佳琦的应纳税额为44.8亿元。此外,因个人所得单笔酬劳数额过大,还需要增缴纳一定量的增值税和附加税,按照10%比例折合,收入140亿元的李佳琦,共需要交税58.8亿元。

显然,如果李佳琦按照个人主体来纳税,假定6亿元的单日带货收入,纳税总额便远超过1亿元。

图源:网络

若李佳琦将个人所得全部转化为公司收入取得的收入时,按照MCN公司收入所得涉税计算方法,以企业所得税率最高的25%计算,李佳琦最多缴纳税款就变成了35亿元。

以个人为主体的个税缴纳和以公司为主体的个税缴纳差额,为令人瞠目结舌的23.8亿元,尚且不算李佳琦团队所利用的税收优惠及其他政策漏洞,其真实的纳税规模难以准确估量。

图源:网络

援引《中国新闻周刊》此前报道,对于动辄收入千万甚至上亿元的头部网红主播,如果严格按个税缴纳很容易适用最高45%边际税率,因此高收入主播都会作税收筹划。

长期从事税收筹划工作的国枫律师事务所律师陈沈峰表示,在税收洼地设立个独企业,再利用税收核定政策,成为主播避税的经典操作。

“网络直播是一个偷逃税特别厉害的行业,而他们很多的税筹方式都与税收洼地密切相关。”曾做过主播顾问的陈沈峰表示,机构平台选择与主播旗下的公司合作避税,是一种“双赢”。

机构平台将钱打入主播的公司,主播的公司会开具发票,这意味着机构平台有了成本进项,从而实现了税务风险的转嫁。对于主播而言,如果钱打入个人账户,则筹划空间就没有了。

MCN机构采用的另一种方式就是通过代扣平台来完成缴税。主播的收入被MCN机构打入灵活用工平台,这些平台往往又是个独企业,平台拿到钱后进行“开票”,再通过平台转给主播。很多平台在支付报酬时采用公对私的方式直接转账,没有履行代扣代缴个人所得税的义务。“因为个税监管的不完善,主播拿到这笔钱通常是不会去申报的。”陈沈峰说。

总的来说,对于商家和品牌方来说,找主播带货,已经形成了“商家-MCN公司-主播个人”的利益输送链条,纳税主体从主播个人,偷梁换柱变成了企业或其他优惠主体,以李佳琦为首的头部主播拿捏着巨额的流水。

试问,金钱的流水哗哗从脚边流过,谁又能独善其身,谁又忍得住不捞一手呢?

02 “哪李贵了”:“干掉李佳琦”后的带货困境

说起李佳琦的从业经历,可以说是被资本和流量捧红的“幸运儿”。

2015年,李佳琦从南昌大学肄业进入销售界打拼,成为一名欧莱雅专柜美容顾问。

很快,李佳琦就发现了自己的核心竞争力——流量时代的真实反差。

身为男性美容顾问的他直接下场为消费者亲自试口红,甚至以此拿下了吉尼斯世界纪录。凭借这一噱头,在资本和流量的加持下,李佳琦很快走红网络,也斩获“口红一哥”的名头,完成个人身份的第一层跃升。

2016年,电商发展势头如火如荼。网络流量下,带货成为众多销售方式中的捷径。李佳琦的带货潜力被美腕挖掘,并正式开启全网带货模式,由此完成个人身份的二级跳。一时间,众多资本蜂拥而至,直播带货暗潮涌动。

四年后,李佳琦受央视邀请参与扶贫助农带货直播。有了官方背书,李佳琦的粉丝忠诚度跃上新台阶,他也逐渐成为行业头部主播,形成实质上的资本集聚效应。

2021年,李佳琦全网粉丝突破1.5亿元,成为美妆销售界当之无愧的“一把手”,正式迎来人生中的高光时刻。

五年三级跳,李佳琦跨越了许多人一辈子无法跨越的阶层,积累了许多人一辈子无法累积的财富,而资本挑逗下的流量,也造就了直播带货“李佳琦式”的商业传奇。

相关数据显示,2020年李佳琦双11预售首日带货额为34.3亿元;2021年,带货额猛增为106亿元;2022年,更是直接翻了2倍,到了215亿元……

图源:南都大数据研究院

捷报频传、高歌猛进的背后,却是暗流涌动和财富陷阱。

当所有人都在观望2023年李佳琦的“带货奇迹”时,颓势已经开始显现。2023年,李佳琦双11预售首日带货额仅为95亿元,比2021年疫情时还要低。

令人好奇的是,带货主播这个中间商到底能吃多大的蛋糕?

国货洗发水品牌丰丝曾在公共平台上发文表示,公司先前与头部主播进行合作,国货的佣金一般为40%,而洋货的佣金一般为20%,美妆类更是重灾区,达到了惊人的80%佣金率。

以今年双11花西子的销售数据来说,2023抖音双11彩妆品牌类仅花西子预估的销售额最高为1亿元,按照美妆类的80%佣金计算,李佳琦能够分得8000万元的佣金,直接挤压品牌方的获利空间,平台和品牌方仿佛成了热锅上的蚂蚁,对头部主播“爱恨交织”。

于是,李佳琦这类的头部主播成了众矢之的,“干掉李佳琦”,扶持“小李佳琦”,实现“去头部化”,成为多方共识。

艾瑞数据显示,2023年,企业自播的成交额占比达49.8%,几乎与达人直播的占比齐平;淘宝推出“商家超级播”“新联播计划”“生态新星入淘计划”等新主播扶持政策;抖音也通过算法机制,将流量推送向“去中心化”倾斜……

一场由品牌方、MCN公司、直播平台共同参与“点头”的头部主播围猎计划,正从暗转明,胳膊拧不过大腿,现在留给李佳琦的,只是时间问题。

03 “卸磨杀驴”:屠龙者终成恶龙

直播电商的疯狂生长,是流量进一步渗入经济,经济向虚的极致化体现。

相比消费者的兴趣导向,平台把控流量风口,为用户筑起个性化的信息茧房,直播带货的“爆款”鬼使神差般站在流量风口。

据商务部统计,2023年前三季度,全国直播电商销售额达1.98万亿元,增幅60.6%。直播电商爆发式增长的背后,是线下实体零售的大缩水。据IBMG数据统计,在19家超市上市企业中,有8家出现营收同比下降,其中不乏永辉、人人乐、步步高等大型超市。

直播电商如日中天,伴随着一大批实体企业面临“寒冬”。

随之而来的,便是实体零售行业裁员、降薪的“断尾式自救”。

一方面,实体零售分点过散,经销商层层占位,货物抵达消费者手中时,已不知闯了多少关卡,“品牌商-批发商-加盟商-线下店-买家的生产-销售-消费者”链条过长,带来的是消费成本增长,也同样支撑起了千万人的就业问题。

另一方面,直播带货“品牌方—主播—消费者”模式省去了大量的步骤,全流程的得利人减少,利益蛋糕分配数量急剧减少,头部主播成了信息茧房外几乎唯一可见的“送饭人”,为“嗷嗷待哺”的消费者带来看似物美价廉的“爆款”。

哗哗的资金流水从李佳琦这样的头部主播身边流过,一次次夸张地刷新着瞠目结舌的单日成交额,也一次次刺激着本就昏头的消费流量,形成一波又一波的网络流量浪潮。

财富,开始走向集中。

流量爆炸的年代,究竟什么是直播带货的护城河,已经很少有人提起。李佳琦给了整个行业一记耳光。

打响今年双十一第一枪的“海氏炮轰京东采销”事件,将全网最低价的遮羞布彻底揭开,头部主播的反噬成为公开的秘密。

10月24日,海氏烤箱一纸诉状将京东采销人员推到了法庭的边缘,京东采销人员随即爆料李佳琦涉嫌“底价协议”,要求品牌方“二选一”,垄断了商品的定价权和销售渠道。

随着京东、头部主播小杨哥、职业打假人轮番攻击,底价协议的真实性逐渐明晰。

事情的争论点在于,底价,已经不是底价,而是用来吸引流量的噱头。品牌方需要销售量,大主播需要曝光量,一切都集中在底价这一电商竞争的趋势上。

竞争的白热化,让厂家盯上了宣传,产品的成本从质量本身转变为头部主播的佣金,在头部主播的垄断价格下,一切成本以“全网最低价”的“物美价廉”成功转嫁到厂家和品牌商头上。

李佳琦,最终实现了“一个萝卜两头切”:一头切税,一头切佣金,实现对上游品牌方的逆袭,成功吃掉品牌方的利益空间。

这类主播就像一个黑洞,吸取着周边关于金钱的一切,铸造出的金钱帝国隐于台面之下,只有实体厂家和线下销售商真实明白,自己慢慢养起来的,是心口处的“恶性肿瘤”,就看刀快不快。

打江山易守江山难,谁是一成不变的护城河,李佳琦没想明白,激流勇进只会无功而返。

资本是聪明的,永远只支持风口上的那只猪。

“李佳琦”们以及想要孵化“李佳琦”的公司需要想明白一点,直播带货的生态格局已变,那个曾经遍地是黄金的行业,已经变成了人头攒动的角斗场,流量的风浪过去,裸泳的人必然会被拍在沙滩上。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握