忧患意识极强的刘强东,似乎早已猜中了中国零售中场战事要如何展开。

应对日新月异的电商江湖,刘强东在2023年开年定下了低价主基调,改革京东的采销机制,变革组织架构,调整回战斗状态,发起了百亿补贴,谋求新一轮的存量竞争。一年时间,通过这次财报来看,刘强东的忧患意识或许再次扛着京东渡过一劫。

今日晚间,京东集团发布了2023年四季度及全年业绩。2023年,京东集团四季度收入达到3,061亿元人民币(约431亿美元),同比增长3.6%;全年收入10,847亿元人民币(约1,528亿美元),同比增长3.7%,保持了业绩的持续增长。

四季度,京东集团在非美国通用会计准则下归属于上市公司普通股股东的净利润为84亿元人民币(约12亿美元),全年达到352亿元人民币(约50亿美元),均超出市场预期。

总体来看,本季度京东收入表现依旧稳健,通过在价格竞争力和平台生态建设方面的主动努力及供应链优势,保持着长期可持续增长。

但电商市场仍面临着极为复杂的竞争局面。旧王地位不稳,新王来势汹汹,夹在阿里和拼多多“电商一哥”的攻守之间,还要承受抖音、快手等平台的分庭抗礼。穿越新周期,京东仍需换挡求变。

一|利润率上升源于降本增效,但收入增速仍承压

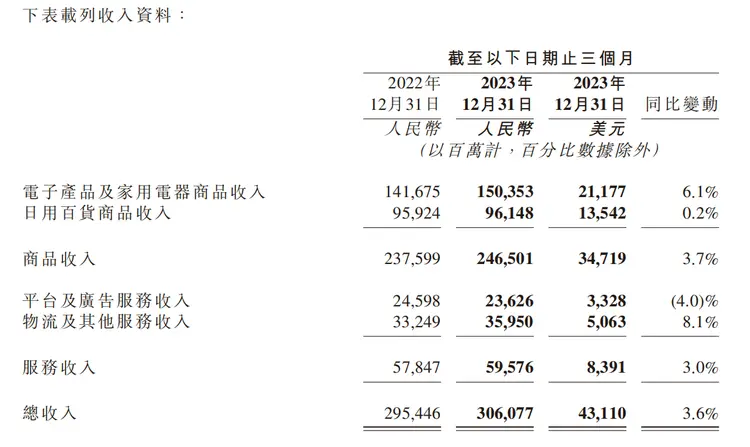

第四季度,京东取得了较为稳健的收入表现。

2023年,京东集团四季度收入达到3,061亿元人民币(约431亿美元),同比增长3.6%;全年收入10,847亿元人民币(约1,528亿美元),同比增长3.7%,保持了业绩的持续增长。

京东的收入主要来自于京东零售、京东物流、其他(达达及新业务)三大层面。

第四季度,京东零售收入达到2676.5亿元,去年同期为2589.3亿,同比增长3.37%。在免佣降费等大力扶持中小商家运营的举措下,四季度服务收入仍达到596亿元人民币(约84亿美元),全年服务收入达2,134亿元人民币(约301亿美元),同比增长17.8%。

京东物流第四季度总收入472亿元,去年同期该数字为430亿元,同比增长了9.77%。2023年,京东物流服务外部客户的收入同比增长了30.8%,其中一体化供应链单客户平均收入同比增长15.2%。

值得注意的是,本季度京东其他(达达及新业务)收入有所下降。第四季度,京东其他收入67.8亿元,少于去年同期的74.4亿元。

财报显示,本季度归属于本公司普通股东的净利润由去年同期的人民币30亿元增加11.8%至人民币34亿元。2023年第四季度归属于本公司普通股东的净利润率为1.1%,2022年第四季度为1.0%。

这背后“节流”的效果功不可没。

财报显示,京东的一般及行政开支由2022年第四季度的人民币36亿元减少34.8%至2023年第四季度的人民币24亿元,主要是由于股权激励费用减少。2023年第四季度,一般及行政开支占收入的百分比为0.8%,去年同期为1.2%。

本季度京东的收入增速有所提升,但长期看来仍然承压。

2023年11月15日,京东公司发布其2023财年第三季度财务业绩(截至2023年9月30日)。根据季报,京东公司2023财年第三季度收入为2477亿元,同比上一财年Q3的2435亿元,本季度收入增长2%。其中,Q3季度来自京东零售的收入为2121亿元,上一财年Q3为2119亿元,本季度该项收入微幅增加0.1%,而上一季度增速为5%。

本季度,京东收入达到3,061亿元,同比2023年Q4的2954亿元,同比增长3.6%。其中,Q4季度商品收入为2465亿元(3C家电1503.5亿元+日用百货961.5亿元),上一财年这一数字为2376亿元,本季度同比增长了3.7%。服务收入595.76亿元,较2022年同期增加3.0%。

对比同样在去年猛攻“最低价”的阿里,京东本季度收入的增长势头已算突出。

2月7日晚间,阿里巴巴集团(以下简称“阿里”)发布了2024财年三季度财报(阿里巴巴财年为每年4月至次年3月)。该季度淘天集团收入为1290.7亿元,同比增速仅为2%。其中中国零售商业收入为1237.62亿元,对比去年同期的1227.36亿元仅仅增长1%。

对于老牌“电商巨头”阿里、京东而言,摆在眼前最重要的问题之一,就是未来如何保持核心电商业务的持续增长,这也是眼下最高优先级的任务。

二|换挡求变,持续追求价格力竞争力

本季度京东整体收入的增长,与去年双11期间“京东采销”直播间破圈走红密不可分。

流量见底,资本退潮,步入第十五个年头的双11,京东将“最低价”作为核心卖点,搭建“京东采销”直播间,对外强化京东低价心智的同时,为京东在自营模式之外找到新的增长点和机会。

截至11月11日晚23:59,2023年京东11.11累计超过60个品牌销售破10亿元,近20000个品牌成交额同比增长超3倍,新商家成交单量环比增长超5倍。京东公布的双11“战报”显示,成交额、订单量、用户数齐创新高,京东采销直播的总观看人数已突破3.8亿。

在2023年三季度,京东“春晓计划”再次升级20项扶持商家举措,带动新商家入驻数量再创新高。11.11期间,新注册店铺数量同比增长3.4倍,参加京东11.11的新老商家数量较22年同期增长超1.5倍。2023年,第三方商家数量同比增长了188%,一年内新增商家数量同比增长4.3倍。

反观阿里,在吸引商家广告投资方面正遭受着严峻挑战。

根据阿里最新财报,淘天集团该季度收入主要由天猫超市、天猫国际等组成的直营及其他收入和中国批发商业收入增长带动,而中国零售商业客户管理收入同比增长0%,与去年同期基本持平。这意味着,淘宝天猫在吸引商家广告投资意愿方面面临的境况并不乐观。

不过,想要继续保持高质量增长,不仅要节流,开源更为重要。

2023年,京东借助智能供应链与品牌商共创了近千款C2M新品,其中10%成为了相应品牌的销量冠军,有30%在半年内的销售额突破千万。京东还在日本、韩国及欧洲设立三大直采中心,通过在全球构建京东自营买手网络,提升国际供应链能力。

2023年,京东相继推出了“百亿补贴”、“9块9包邮”频道,以及免邮门槛下调等一系列低价举措。在已有9成第三方商品包邮的基础上,今年3月底将对其余近10%第三方商品普及最高满59元包邮。

截至2023年底,京东已为近62万人创造了的就业岗位。2023年全年的人力资源总支出(包括公司的自有员工和外部人员)达到了1,047亿元人民币。

不管是主动调整战略措施,还是反复强调降本增效,都传递出正在穿越新周期的京东更为谨慎的态度。

站在新一轮发展周期的起点,如何从变化中找到不变之道,如何在同质化竞争中找到破局之路,如何在存量市场上找到新增量,或许是当下所有电商平台面临的共同议题。(转载自: 态℃)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握