尽管特斯拉最近似乎比其 Mag-7 同行表现好得多,但我认为这全都归功于埃隆·马斯克的过度承诺,这推动了市场投机者对该股的需求。

如果我们看看基本面,我们不会发现什么值得高兴的事情,因为该公司在中国失去了竞争力。其综合毛利率仍在下降,即使今天对其每股收益的普遍预期相当乐观,也无法解释股价现有的溢价。

为了继续增长,我猜特斯拉需要超越今天的普遍预期,我认为,如果其汽车业务的情况与过去几个季度一样,这是一个不可能实现的目标。因此,我今天给予“卖出”评级。

特斯拉持续交付不足

特斯拉 2024 财年第四季度营收约为 257 亿美元,非 GAAP 摊薄每股收益(不包括 SBC)为 0.73 美元,分别比普遍预期低 5.25% 和 4.83%。事实上,这是特斯拉至少过去几年营收数据最大的负面意外:

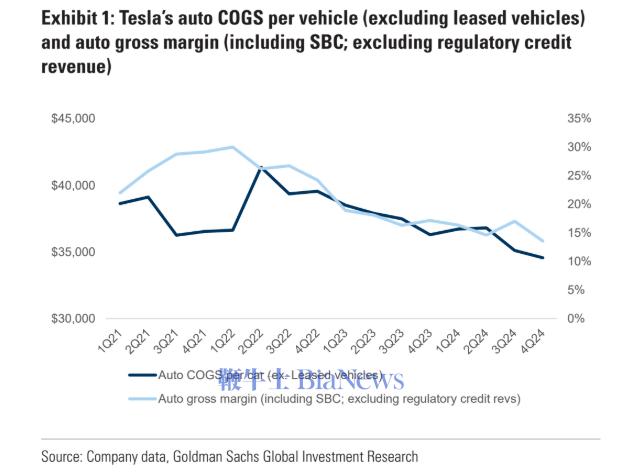

但在我看来,更重要的是,他们的非 GAAP 毛利率(不包括监管抵免)从第三季度的 17.1% 大幅下滑至 13.6%(根据高盛专有数据,第四季度的普遍预期为 16%)。尽管特斯拉的汽车售价较低,这有助于提高成本效率(每辆车的成本达到历史最低水平,不到 3.5 万美元)。

换句话说,他们的售价下降幅度如此之大,以至于内部成本控制和每辆车的销售成本下降无法将毛利率至少降低 16%(华尔街的预期)。

尽管在汽车业务之外,特斯拉的运营势头保持强劲,能源生产和存储收入环比增长 29%,同比增长一倍以上(至 30.6 亿美元),创下该部门“毛利润创历史新高”。但是,该部门的毛利率也远低于预期(降至 25.2%,低于上一季度的数字)。

其他支持部门也实现了稳健的同比增长,我无法否认这一事实,但这并没有挽救局面:由于多个层面的毛利率未达预期,该公司的非 GAAP 息税前利润低于预期,因此我们自 2024 年初以来一直见证的特斯拉反弹似乎已经完全失去了基本面。

是什么说服了人们购买特斯拉,并推动了这轮上涨,而这轮上涨已经越来越偏离了传统金融分析所认为的“公平”水平?

我认为这一切都是埃隆·马斯克的承诺和雄心勃勃的计划。

马斯克不断做出过度承诺

如果你去阅读特斯拉第四季度财报电话会议记录,你会发现管理层试图“在糟糕的局面中摆出一副好面孔”——至少这是我的印象。

据我所知,埃隆·马斯克将 2025 财年描绘成一个准备年,为 2026 年的“史诗级”和 2027 财年和 2028 财年的“极好”业绩奠定基础。他指出了以下几点:

Optimus 的潜在收入为 10 万亿美元(高于他在 2024 年股东大会上表示的 2 万亿美元);

2025 年 6 月,在奥斯汀、加利福尼亚州(以及美国其他一些地区)(明年在全国范围内)开始提供付费无人监督全自动驾驶(“FSD”)机器人出租车服务;

其他对 FSD 许可感兴趣的 OEM;

他表示,“特斯拉的市值肯定会超过排在其后的五家公司的总和。”嗯,埃隆过去在描述特斯拉的未来时经常使用“史诗般”的词语。

但他新宣布的计划仍留下许多未解问题。

首先,“Optimus 10万亿美元潜在收益”到底怎么来,更重要的是,什么时候来?

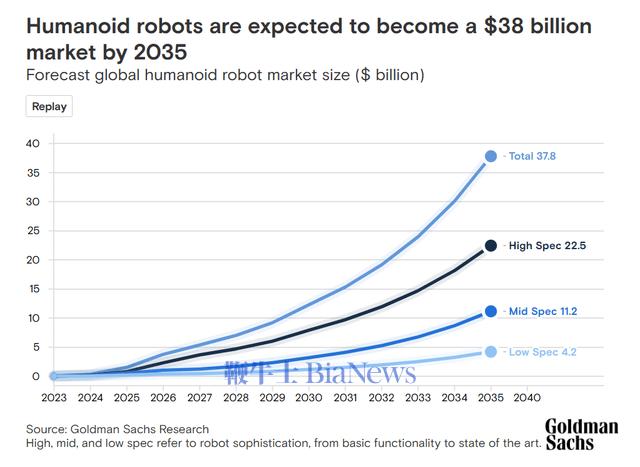

据 Fortune Business Insights 统计,目前全球人形机器人市场规模仅为 32.8 亿美元(数据截至 2024 年),预计到 2032 年也只能增长到 660 亿美元。

虽然预测期内 45.5% 的复合年增长率看起来确实很惊人,但即便 Tesla 的 Optimus 产品能达到这个 TAM 的 100%,也无法接近 1 万亿美元的销售额,更别说 10 万亿美元了。

高盛在 2024 年初对人形机器人市场 TAM 扩张潜力的目标就更不乐观了,所以 Elon 的这个承诺似乎无法实现了。

其次,ARK Invest 在其 2024 年 10 月的研究报告中提到的“特斯拉数万亿美元的自动驾驶出租车机会”似乎也值得怀疑。

他们指出:Waymo 的车队规模以及其运营的少数城市有限的驾驶条件可能限制了其对现实世界“极端情况”的获取。相比之下,特斯拉的车队一直在收集来自美国各地的各种摄像头数据。

但特斯拉收集更多数据的能力并不会立即带来更高的销量。这其中涉及大量技术。根据 ARK Invest 的数据,Waymo 安装的一些传感器的成本约为 40,000 美元,与特斯拉 Model 3(整车)的成本相当。但我认为我们不能简单地否定 Waymo 过去几年的进步,并希望特斯拉的 FSD 能在几年内成为最终的解决方案。我预计,在全球范围内,我们将看到该领域的激烈竞争,这将限制特斯拉的市场份额扩张,就像其电动汽车的情况一样。

我对他们的 TAM 计算提出质疑,因为其他第三方研究机构认为该市场的全球 TAM 仅为 457 亿美元,比 ARK 的乐观估计要低得多。

第三,马斯克表示,他认为特斯拉的市值将超过美国五大公司的总和。

坦率地说,在我看来,这是他在最近的季度评论中最可疑的说法之一。

在我看来,这听起来像是在试图向 TSLA 股东“许诺大量金矿”,而核心汽车业务在利润率下降和行业竞争加剧的情况下继续下滑。

特斯拉的公允价值

考虑到特斯拉的反弹实际上是在边际下降的情况下进行的(因此可以推测其估值倍数应该上升),让我们来看看目前共识数据的预期。事实上,特斯拉未来 10 年的每股收益应该会增长 28.4% 以上,这是一个非常乐观的预测。

该公司不再是一家初创公司,而其过去 5 年的实际 EPS CAGR为 4.6%(包括 TTM 数据)。我没有采用 2020 年的 EPS,因为那是盈利的第一年,因此比较的基数太低了。

尽管特斯拉已经拥有多个快速发展的项目,但它正在变得成熟——否则,它的稀释每股收益不会从 2021 年开始下降这么多(事实上,从 TTM 基础来看,特斯拉的稀释每股收益根本没有增长)。

我认为,即使 2024 财年是特斯拉的最低谷,而今年(以及 2026 财年)确实将是“史诗般的”,但我相信 TSLA 的股价已经反映了我在大型股中见过的最乐观的预测之一。

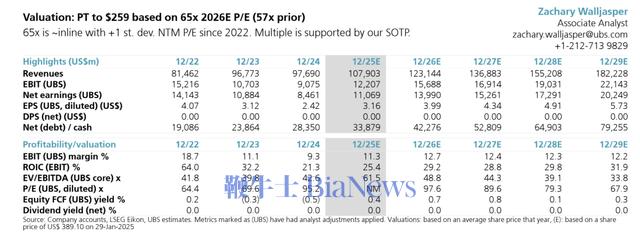

我们可以在下面看到瑞银的计算,这暗示着一幅现实的图景,带有一些乐观的色彩。分析师预计,从 2025 财年到 2029 财年,特斯拉的摊薄每股收益每年将增长 12.6% 以上。在预测期内,息税前利润率将保持在 12.7-12.2% 的水平,市盈率(2026 财年)为 65 倍,该股的公允价值目前接近每股 259 美元。

在我看来,特斯拉的公允价值极难计算,因为其股价行为取决于主要散户投资者和投机性对冲基金的炒作。

但即使我们遵循传统的估值计算方法,我们也会发现特斯拉的公允价值远低于今天的数字。假设特斯拉的 2026 财年每股收益比今天已经看涨的预期高出 10%。此外,假设到 2026 年底,其市盈率将达到 70 倍。在这种情况下,我的计算表明公允价值为每股 301 美元,比本文撰写时的股价低 25.6%。

我们今天所持观点的最大风险是,对于特斯拉而言,传统基本面指标(即使是近期的指标)似乎已经失去了意义。

如果马斯克的承诺成为现实,并且该公司能够真正利用其在人形机器人或 FSD 终端市场的独特优势,迅速将其技术应用于美国和全球市场,那么巨大潜力可能确实会实现。但谁能确定呢?

在这个不可预测的时代,没有什么是可以排除的。

然而,作为客观分析,只能检查实际数据。

在这种情况下,目前的数据表明,在围绕最不重要的事情的炒作日益增多的情况下,维持特斯拉汽车市场地位面临重大挑战。在我看来,埃隆·马斯克最近几个季度做出的承诺已将该股的估值推高至不可持续的水平。(转载自:美股研究社)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握