6月20日,张勇给阿里员工发送了一封全员信,宣布自己辞去阿里集团董事会主席和首席执行官的职务,并留下了这段话勉励手下的员工。正如张勇所说,阿里历史上经历过很多次轰轰烈烈的变革,但在短短数月内先是实行“1+6+N”组织架构调整,后又迎来高层人事巨变,这番变革力度实在罕见。

巨震过后,阿里的估值逻辑也将发生改变。

投行、机构过去多年习惯性使用PB(市净率估值法,通过公司市值与每股净资产值的比例测算市值)、PE(市盈率估值法,即以股价和盈利的比值测算市值)、PEG(市盈率相对盈利增长比率法,用企业市盈率和盈利增速之比计算市值)等模型测算互联网企业的市值,极为看重业绩增速、市场份额,忽视企业的资产价值和盈利。

但现在,阿里已不再是一家简单的互联网公司,更是一个涵盖电商、云计算、物流、本地生活、文娱、新零售、AI、自动驾驶等诸多业务的巨无霸,且各项业务越来越独立。

重估阿里,SOTP(分布估值法,将企业各个业务按不同方法进行估值,在加总得出企业总估值)是一个更合理的选择。这就要求用独立的眼光看待阿里旗下各项业务,逐一分析其实际价值:

淘天集团合理估值约2000亿美元:统治地位稳固,未来重点争夺用户商家资源

阿里云合理估值约490亿美元:份额有优势,增长遇瓶颈

菜鸟、阿里国际数字商业合理估值约200亿/290亿美元:扩张是硬道理

大文娱和本地生活合理估值130/300亿美元:不求有功,但求自保

未知的“N”种可能:60亿美元不是盒马的天花板

这样算下来,阿里的合理估值大概在3450亿美元,比当前的市值高出一大截,但比不上部分投行的预期——在1+6+N改革落地后,有投行给出了超过5200亿美元的估值预期。

哪个数字更合理?阿里究竟有没有被低估?从上述业务入手,我们能找到最合理的答案。

SOTP模型下,阿里估值最高可超5200亿美元?

截止发稿时,阿里巴巴美股市值为2273亿美元,高于去年11月的近三年低点1641亿美元,但较近三年高位8577亿美元跌去73%。除了市值之外,如果遵循资本市场惯用的PB、PEG估值法,阿里各项指标都处在历史低点,当前处境确实不太妙。

目前,阿里巴巴美股TTM(12个月动态市盈率)和静态市盈率分别为21.46和21.49,前者低于30分位值(25.04)和70分位值(37.25),最近两个月处于震荡下滑状态。回顾历史曲线可以发现,3月宣布进行1+6+N组织架构调整时,阿里TTM一度飙升58.48。可惜这种乐观情绪没有维持很长时间,4月份阿里的市盈率就跌回20左右。

市净率的表现也不太妙,截止发稿时仅有1.64,也是最近三年的最低水平。横向对比,来势汹汹的拼多多市净率有5.83,老对手腾讯则是3.65,处境都比阿里要乐观许多。

机构之所以热衷于以PB、PEG估值法结构互联网企业,是考虑到行业的特殊性。

互联网行业的黄金时代规模压倒一切,几乎所有头部平台都会牺牲短期利润、优先争取更高市场份额,盈利也不太稳定。更传统的PE估值法,只适合经营稳定的金融、基建、家电、医药企业;更看重增长速度的PB和PEG模型,则是为互联网企业量身打造。

但正如前文所言,现在的市场大环境已经不一样了,阿里也和之前不一样了。

从去年年初开始,互联网巨头纷纷走向降本增效之路,削减不必要开支、全力改善利润。在规模和盈利之间,巨头的天平悄悄向后者倾斜,愈发讲究高质量增长。这样一来,营收、份额增速就不再是最主要的考核指标,投资者在评估企业价值时应该更多考虑盈利。

再具体到阿里身上,在1+6+N的新架构下,各大业务集团被赋予前所未有的自由度:独立融资、独立上市、专注自身业务增长,有望打开了更高的估值空间。PB、PEG模型不是不能用,但不够精确,难以衡量阿里的全部价值。

比如淘宝天猫商业集团(下文简称淘天集团)和阿里云收入、利润稳定,国际数字商业仍在亏损,前者开始追求高质量发展,后者仍处于牺牲利润、追求规模的阶段,用同一套模型进行估值明显不够合理。

最合理的方法,其实是将阿里各大业务集团分开算:以PE、PB、PEG等模式估算各个业务的价值,再以SOTP模式计算各大业务价值之和,从而得出整个阿里集团合理价值。

华尔街大行的反应就很迅速,最近几个月纷纷更新研报,比以往更青睐SOTP估值模型。摩根大通分析师Alex Yao在研报中写道,阿里的预期股价有望触及210美元,对应市值约5200亿美元;瑞穗分析师James Lee则将阿里目标价提升至190美元,4900亿美元,并认为当前的市值只反映了电商、云计算两个核心板块的价值,物流、本地生活、新零售这些业务的潜力都被忽视了。

以SOTP模型重估阿里的话,我们可以将其6大业务集团分成三个层次:

淘天集团和阿里云是估值最高、收入和利润最稳定的板块,代表着整个阿里集团的核心价值;菜鸟和阿里国际数字商业集团表现还不够稳定,优势是正处于快速扩张期,估值还远没有触及天花板;本地生活和大文娱则是相对弱势的板块,短期内不求对集团有什么突出贡献,但求守住自己的一亩三分地。

详细分析这几个业务集团的估值潜力,我们才能看透阿里的价值。

淘天集团合理估值约2000亿美元:统治地位稳固,未来重点争夺用户商家资源

作为阿里集团最重要的基本盘,淘天集团的外部挑战是巨大的。马云就坐不住了,在6月19日召集淘天集团高层进行的一场非正式会谈,以及会上谈及的三重变革:电商的机会在淘宝而不再天猫,要回归用户、回归互联网,组织要变得更扁平化。

说到底,电商行业进入了存量竞争阶段,各大平台近身肉搏,估值和份额变化、竞争对手的表现息息相关。这种局面下,以市场估值法,用京东零售、拼多多、抖音电商几个主要对手的份额和估值作为参照倒推淘天集团实际价值,是一个切实可行的方法。

价值研究所在此前的报道《马云定方向、变革 进行时,淘宝天猫去向何方?》中提到,618表现不及预期、京东在背后的穷追猛打,是迫使淘天集团启动大变革的重要原因。

京东在今年618确实表现得很猛,尤其是在争夺中小商家这一块,投入了史上罕见的资源:打通自营和pop如同向第三方商家呈上一份投名状,开放京东物流物流仓储、配送资源,简化发货流程则提供了实打实的便利。拼多多、抖音电商同样来势汹汹,此前有消息称两家平台的GMV之和已经超过淘宝天猫集团的50%。

刘强东回归一线后亲自主导的多项变革,必然给淘天集团带来了很大压力,马云不得不亲自下场做出回应。但京东追得再猛,也不意味着能颠覆淘天集团的统治地位。以GMV、市场份额、用户规模等重要指标为参照,淘天集团仍是国内电商行业的老大。

根据财报测算,2022年淘天集团的GMV约为8.3万亿元,京东零售、拼多多、抖音电商和快手分别为3.47万亿、3.3万亿、1.5万亿和0.7万亿元。将五大平台的GMV换算成市场份额的话,淘天集团在国内电商市场的占有率接近48%,领先地位无可动摇。

至于营收方面,今年一季度阿里国内商业板块实现收入1700亿元,同比小幅下滑1%,也低于市场预期,表现不算太理想。作为对比,京东零售一季度营收2123.58亿元遥遥领先,拼多多的总营收只有376.37亿元明显落后。

不过京东零售的利润和淘天集团不在一个水平,前者的重资产运营模式成本极高,拖累了毛利和净利率。根据财报估算,2023财年四季度阿里国内商业板块调整后EBITA达到385亿元,高于市场预期的355亿,利润率则高达28%,较2022财年同期高出5个百分点。

看完业务,再对比拼多多、京东的估值,就可以直到淘天集团的价值了。

拼多多的业务相对集中,海外业务刚起步不久对整体估值贡献有限,其市值很大程度上就是反映了电商业务的价值。去年11月,拼多多市值达到1134亿美元的阶段性高位,超过京东坐上电商行业榜眼位置。今年虽稍有下滑,仍维持在1000亿美元左右,表现较为稳定。

京东的业务相对复杂,将京东零售板块抽出来单独对比更具合理性。德邦证券的研报测算,2022-2024年京东核心零售板块的EPS分别为2.76元、5.19元和8.13元,今明两年对应预期净利润为162亿和254亿元,带动整个板块的估值进一步上升。

以上述指标来衡量,份额优势突出、利润率领先同行的淘天集团,估值必然要高出京东零售、拼多多一大截。以两者作为参照,淘天集团的合理估值预计能接近2000亿美元(约1.4万亿人民币)。

如果说淘天集团有什么需要担忧的,那就是京东、拼多多步步逼近的活跃用户数,以及对中小商家的疯狂争夺,这也正是马云提出的三重变革要实现的终极目标。

目前,淘天集团内部调整已经在有条不紊地进行中,4月对产业运营及发展中心进行拆分,并打散技术中台,让团队变得更灵活。接下来,淘天集团会全力争夺用户和中小商家,以应对京东、拼多多的挑战,守住自己的江山。

阿里云合理估值约490亿美元:份额有优势,增长遇瓶颈

和淘天集团相比,张勇亲自挂帅的阿里云虽然也面临各种外部挑战,但好在整个赛道更具活力,席卷全球的AI浪潮也给其带来新机遇。以硅谷一众云计算巨头为参照,行业习惯性用PS(市销率)作为主要估值方式,即以销售额倍数测算企业估值。

简而言之,PS估值法主要考虑企业的主营业务销售收入,最看重企业收入增速和市场占有率。之所以采用这个模型测算云计算企业的市值,主要是考虑到行业的特殊性:云计算企业属于重资产运营,尤其是以IaaS业务为主的企业,只有维持增长、形成规模效应才能有效摊薄成本。

只考虑增速和占有率两个核心指标的话,阿里云在占有率方面更有优势。

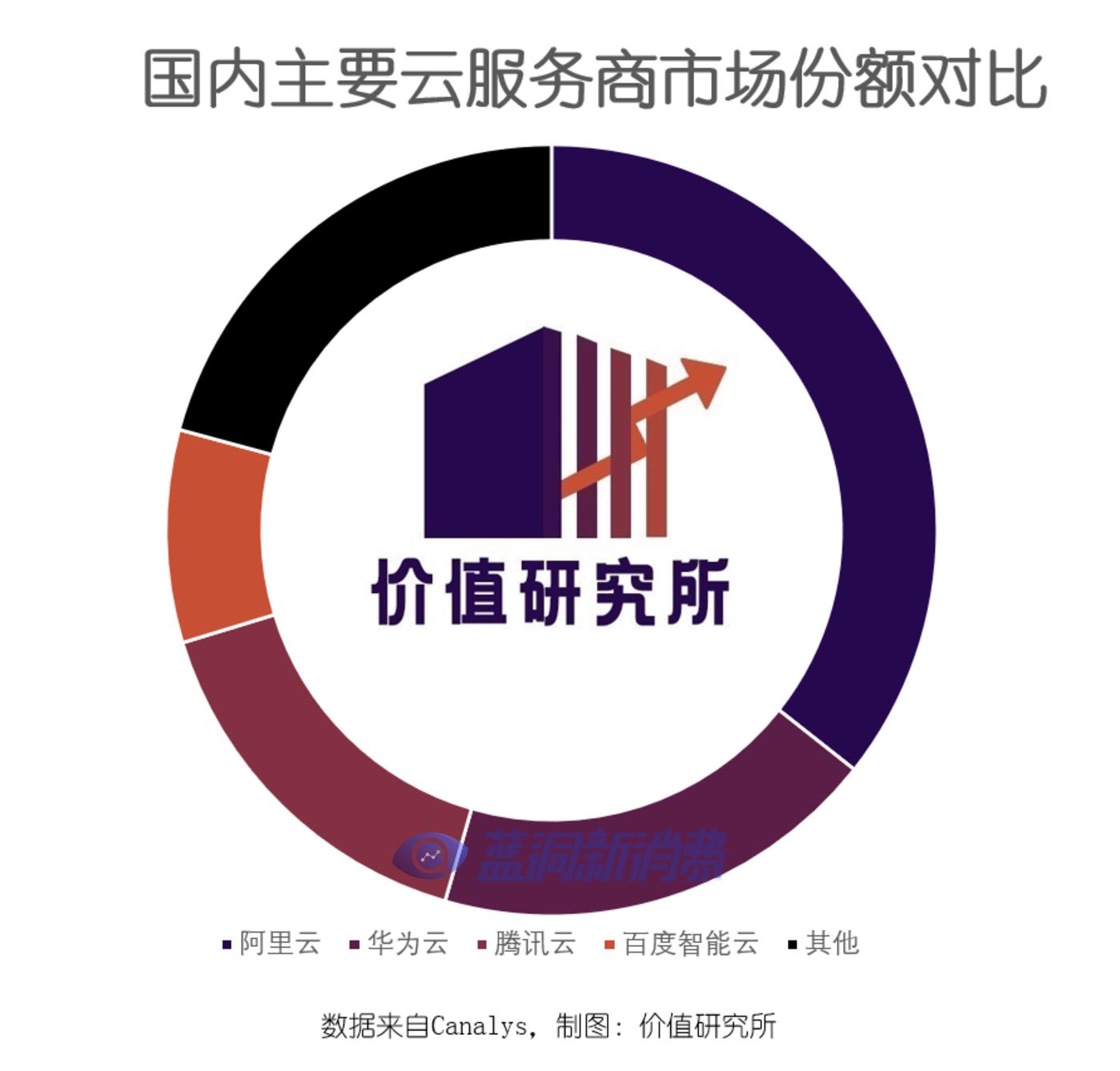

根据Canalys的报告,在国内市场,2022年阿里云销售总额对应的市场份额为36%排名第一,华为云、腾讯云、百度智能云分列二至四位,市场份额分别为19%、16%和9%,三者相加还不及阿里云。

除此之外,阿里云在亚太市场也占据统治地位,2021年IaaS公有云市场份额达25.53%排名第一,领先于亚马逊AWS的15.8%和微软Azure的14.03%,且实现了六连涨。放眼全球,阿里堪称AWS和Azure之后的云计算第三极。虽然和两个巨无霸相比还有差距,估值也将远超其他竞争对手。

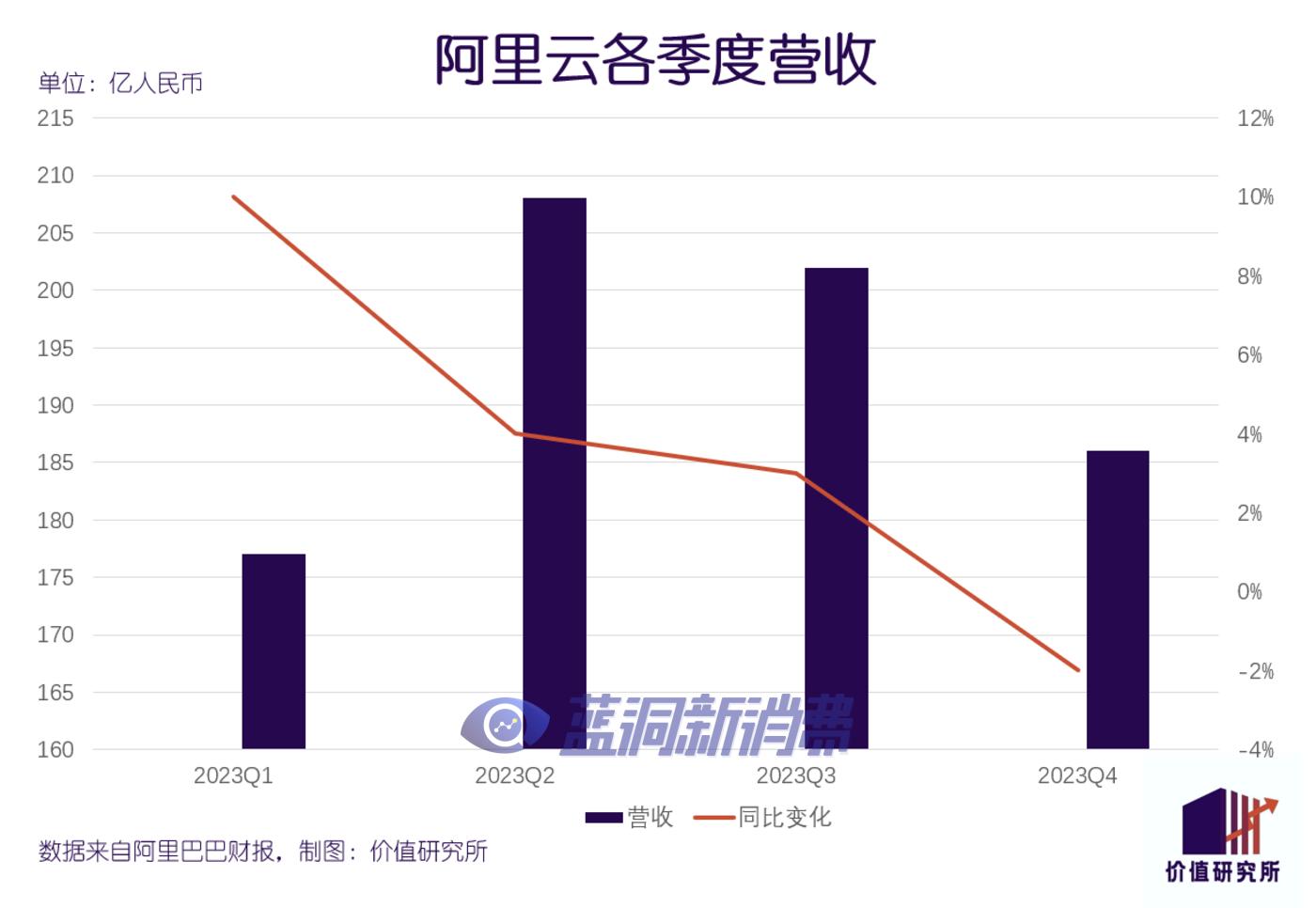

不过在收入增速环节,阿里云遇到了一些瓶颈。

2022财年(截至2022年3月31日的12个月),阿里云首次实现正盈利,全年营收为1001.8亿元,最后一个季度营收同比增速为12%。但到了2023财年(截至2023年3月的12个月),阿里云的营收为772.03亿元,虽实现连续两个财年盈利,但营收已经很难维持高速增长。

和AWS、Azure对比,阿里云的落后也很明显:今年一季度,AWS营收同比增长16%至213.54亿美元,略高于市场预期;接入ChatGPT的Azure收入为220.81亿美元,同比增速也约为16%。

根据彭博社2021年的数据,亚马逊AWS和谷歌Azure是业内仅有能实现10倍市销率的云计算巨头。汇总瑞银、摩根大通、高盛等多家顶级投行的研报后,彭博社跟踪测算的AWS估值中位数在巅峰期达到6800亿美元,投行Redburn在去年的一份研报中更指出,AWS若被分拆上市,估值将超过亚马逊。

阿里云的市销率倍数肯定无法达到AWS、Azure的水平,但也不宜太过悲观。今年2月,中信证券在研报中给阿里云的估值约为2000亿人民币,参考上一财年的收入,市销率不足3倍就稍显保守。以占有率、收入增速作为参照,5-6倍可能是更加合理的水平,即对应约490亿美元估值。

当然,由于AWS、Azure并未独立融资,亚马逊、微软也未曾明确表示要将其分拆,阿里云分拆上市后大概率会成为全球云计算行业估值最高的独立公司。缺乏参考案例的情况下,资本对阿里云的定价随时有可能发生变化——只要阿里云在上市前想办法补强营收增速这个短板,PS倍数就能显著提升。

前段时间祭出有史以来最大力度降价,就是阿里云发出的冲刺信号。此时距离阿里云削减新客户优惠,将考核指标从增速转向利润不过短短一年时间。降价和1+6+N组织架构改革时间几乎重叠,很难不让人怀疑,阿里云重启价格战是为了提高收入增速,实现PS模型下的最高估值。

不过其他几朵云也没有坐以待毙。腾讯云、移动云都已跟随阿里云的步伐将降价提上日程,前者的云服务实例产品降价幅度高达40%,后者云安全中心、云硬盘备份产品更是直接降价50%。

和竞争对手们相比,阿里云胜在技术/产品齐全,几乎没有短板,如今还有“通义千问”大模型加持,实现云与AI的结合。微软Azure在一季度增速赶超亚马逊AWS,就少不了AI的助力。

用张勇的话来说,AI时代“所有应用都值得重做一遍”,企业上云的需求有增无减,这是阿里云重拾高速增长的希望。

菜鸟、阿里国际数字商业合理估值约200亿/290亿美元:扩张是硬道理

不同于业务稳定的淘天集团和阿里云,菜鸟、阿里国际数字商业集团现在还没到成熟期。对菜鸟和国际数字商业集团来说,扩张是当前最重要的任务,它们的估值也远没有触及天花板。

先说菜鸟的情况。物流行业的特点是边际成本随着规模的递增而减少,企业一直在走薄利多销路线。因此,大部分物流企业的利润率较低且很难提升,彼此拉不开太大差距。

作为老大的顺丰控股,2022年净利润虽同比增长44.62%至61.74亿元,但净利润率只有2.62%;京东物流去年全年的毛利率则只有7.35%,还不及同期的顺丰。由于利润不争气,在资本机构对物流企业的定价逻辑里,增速、市场份额成了主要考量指标。

根据彭博社的报道,今年3月底和花旗就IPO事宜的一次接触中,后者给菜鸟的估值超过200亿美元。为了进一步提高估值空间,菜鸟最近几个月开启疯狂扩张模式,国内、海外业务动作频繁。

在国内,菜鸟广结盟友,试图壮大自己的基础设施网络,为次日达、半日达等业务的全面铺开及吸引外部客户做准备。

6月6日,菜鸟宣布收购申通25%股权,对应市场价格约为38.78亿元,收购完成后将成为后者的第二大股东。菜鸟高调入股申通,看中的是后者的基础设施和客户资源,这些都是物流企业最值钱的家底,也是能提升估值的固定资产。京东收购德邦,极兔收购百世中国区快递业务,不久前传出顺丰有意入股极兔,也是遵循同样的原则。

早在今年5月启动智选仓配次日达服务时,菜鸟选择的合作方就是申通,双方的仓储、配送体系早已深度连接,难分彼此。过去一年申通业务量为129.47亿票,同比增长16.89%,也正处于业务快速增长期,很需要菜鸟的资金助力,双方可谓互惠互利。

在海外,菜鸟正重金投建各类基础设施,提高业务覆盖率。

目前,菜鸟海外业务以北美为核心,落地口岸已经基本覆盖美加墨三国的主要城市,并搭配了9个海外仓和4个分拨中心。官方数据显示,菜鸟当前在北美地区的配送速度较出海初期提升40%,“10日达”服务则已覆盖20个主要国家。

618前夕,菜鸟还一口气连开5座跨境仓库并启动首个全球中心仓,为阿里电商出海保驾护航。从这个角度看,阿里国际数字商业集团和菜鸟在未来的联系会更加密切——毕竟两者都将扩张视作首要任务,力气都往一处使。

蒋凡在5月份的财报电话会上强调,阿里国际业务的增长驱动力是业务规模的扩大和商业化率的提升,并承诺会在“一些机会市场、一些机会模式上进行持续投入”。作为阿里国际数字商业集团的CEO,蒋凡同时担任淘天集团和菜鸟集团的董事,淘天集团的CEO戴珊则兼任菜鸟、阿里国际数字商业董事,可见这几大集团业务连接一直相当紧密。

从财报上看,阿里国际数字商业集团上一季度营收同比增长29%至185.41亿元,整个2023财年收入同比增长13%至692.04亿元,增速在阿里六大子集团中位居前列。

根据蒋凡的说法,阿里国际业务将坚持“跨境+本地”的经营模式。在跨境模式上,速卖通、Lazada、Trendyol已经形成一定声量,Trendyol更是跨出土耳其大本营向中东、北非地区扩张。未来一段时间,本地零售将成为阿里国际数字商业集团的重点攻克方向,前段时间传出要上线的“欧洲版天猫”就十分值得期待。

以跨境电商行业当红独角兽SHEIN的估值作为参照,摩根士丹利等投行给阿里国际数字商业集团的估值在290亿-400亿美元不等。但随着业务不断扩张,该集团的估值肯定会持续更新。

大文娱和本地生活合理估值130/300亿美元:不求有功,但求自保

阿里也不是每项业务都欣欣向荣。在阿里的6大业务集团中,大文娱和本地生活是处境略为尴尬的成员。在张勇提出“推动成熟的业务独立融资、上市”的策略后,大文娱、本地生活这两个名字也鲜少被提及,两者似乎成为了阿里大家庭中最沉默的成员。

在沉默的表象下,大文娱、本地生活有自己的难处:业务线庞杂,但能赚钱的不多;各项业务看似交集不少,实则很难形成合力;市场份额比上不足比下有余,在行业内地位略显尴尬……

上述所有不利因素,共同限制了阿里本地生活和阿里大文娱的估值空间和上市步伐。或许任何一个木桶都有短板,阿里这个庞大的商业帝国里也不乏精兵强将,不用大文娱和本地生活冲锋陷阵、提高集团整体估值——不拖后腿就是最好的状态。

从财报来看,阿里大文娱和本地生活营收占比较低,对阿里整体业绩和估值的影响确实有限。数据显示,阿里大文娱的收入占比从2020财年的6%降至当前的3%,本地生活收入占比也从6%降至5%左右。

综合考量,大文娱、本地生活的发展战略和菜鸟、国际数字商业截然相反,尽快实现盈利、改善资产负债表是最重要的任务。遵循这条原则,阿里大文娱和本地生活将继续推进降本增效工作,集中资源发展核心业务,减少对边缘业务的投入。

不盲目扩张,就意味着估值相对稳定。阿里大文娱两个核心资产优酷、阿里影业,前者根据市场份额、用户体量对照市值47亿美元的爱奇艺,大约折价近50%,后者市值约为105亿美元,即整个大文娱的合理估值约130亿美元;本地生活的高德、饿了么两大王牌同样参照滴滴、美团进行折价,合理估值不会超过上一次公开融资时的300亿美元。

大文娱这边,优酷、阿里影业是核心资产,将获得更多资源倾斜。由于大环境回暖,阿里影业的处境有望得到改善。优酷则远落后于几个主要竞争对手,面临激烈的外部挑战。

Questmobile的报告指出,截止去年年底,优酷的用户规模在国内长视频网站中排名滑落到第五,MAU仅有1.63亿,仅为头名爱奇艺的三分之一左右。而根据爱奇艺的财报,其VIP会员数量已达到1.29亿,腾讯视频则为1.13亿。

阿里没有在财报中披露优酷会员数量,但参考国内长视频网站平均30%左右的付费会员渗透率,以优酷的用户体量,会员数和爱奇艺、腾讯视频无疑也有巨大差距。想提升用户规模,优酷必须打造自己的特色栏目和更多优质自制内容。

阿里本地生活这边,高德的核心地位愈发明显,未来一段时间预计会成为集团的中坚力量。

今年一季度,高德聚合打车业务增长迅速,市场份额也显著提升。同样来自Questmobile的数据显示,今年2月的巅峰阶段,高德打车日均订单量达到800万,对应市场份额提升至约30%,滴滴则流失了超过10%的份额。

不过满血复活的滴滴也没有坐以待毙,从5月开始不断加码补贴活动,代金券、打车券发了一轮又一轮。数据显示,今年一季度末滴滴已实现日均2300万单的年度目标,霸主地位依旧稳固。

高德当然是最有可能挑战滴滴的平台,但两者之间仍有较大差距。增加到店业务、和卡游结盟、不断延伸服务边界,则有望增添高德的胜利砝码。

2月,饿了么旗下的到店业务正式并入高德,6月初,卡游动漫和高德达成战略合作协议,双方将在零售渠道终端数字化建设方面展开合作。高德的业务范围已经越来越广,早已不局限于出行领域。

不过到这时候,高德的敌人就不只滴滴了——美团、抖音都会成为直接竞争对手。用地图连接到店、零售等多重场域,无疑会打开高德的估值空间,但也会带来更残酷的竞争。

未知的“N”种可能:60亿美元不是盒马的天花板

最后,1+6+N中的N,也不能被无视。这当中,阿里健康、高鑫零售早已独立上市,近段时间的市值也没有明显增长。在阿里的“N”种可能性中,最受关注的无疑是盒马:毕竟其寄托着马云对新零售的探索希望,自身业务模式和所处赛道都有很大潜力。

盒马的优势在于创新:作为一个糅合仓店一体化、即时配送、智能仓配等诸多概念于一体的新物种,我们至今很难为盒马打上生鲜电商、新零售等单一标签。主力业态盒马鲜生在去年率先实现盈利,则证明盒马模式有成功的可能,比每日优鲜、叮咚买菜等前置仓玩家领先一步。

资本市场喜欢有创新、有想象空间的新物种,尤其是在传统的零售行业,这是盒马创新模式的优势。根据彭博社的报道,盒马最新估值约为60亿美元,也远高于叮咚买菜的7.13亿美元和朴朴超市的约16亿美元。但要想了解盒马的全部潜力,我们还得抓住主线:找出驱动盒马业绩增长的引擎。

早些年,盒马一直对外表示产品力是自己的优势。深入采购源头搭建的供应链,自建的中央厨房和加工工厂,还有高于山姆、Costco的自有品牌占比,都是盒马产品力的体现。但想深一层,盒马的产品力,还有配送、门店运营效率、会员留存率的提升,其实都离不开一个底层推动力:科技。

盒马CEO侯毅在公开信中提到公司的数字化建设历程,将2016-2018年成为“狂奔”阶段,用三年时间成功搭建了传统零售业十数年才能实现的供应链、仓储物流数字化系统。自此之后,盒马的产品孵化、门店选址、用户运营都有数字化系统作为支撑。

如今让盒马引以为豪的产品力,少不了科技的加持。通过大数据分析用户喜好,并提高供应链上游采购、供应商及自有工厂的反应速度,盒马的产品从立项到上新平均只需45天,能很好地抓住流量红利。

从本质上讲,盒马是一家科技驱动的零售企业,零售是表象,科技是内核。对标同样被视为零售界科技先驱的沃尔玛,盒马的估值还有巨大成长空间,60亿美元绝对不是天花板。

当然,在盒马之外阿里旗下还有不少子公司值得关注。比如聚焦半导体行业、国家政策大力扶持的平头哥,由智能信息事业群改组而来的夸克事业部等。

客观地说,这些子公司体量有限,对阿里集团整体估值的影响也不大。但它们的优势是业务尚未定型,仍有不少想象空间。未来难保会出现新风口,带动这些子公司的估值狂飙——类似的故事,在互联网世界已经见过太多太多了。

写在最后

总的来说,市场对阿里的估值明显偏低,光是淘天集团、阿里云两大主力业务的价值就抵得上如今整个阿里巴巴集团的市值,菜鸟、国际数字商业等明日之星的估值都未被计算在内,更不说还有大文娱、本地生活和众多子公司。

对阿里来说,忽冷忽热的大环境还是最大的挑战。中信证券统计的数据显示,截止6月9日收盘时,港股恒生科技指数NEM PE低于近3月历史均值1个标准差,整个板块的估值跌至历史低位,过去两个月中概互联指数跌幅超过9%。

动荡的市场环境不在阿里掌控之中,蔡崇信、吴泳铭上任后唯一要做的,就是专注自身业务。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握