靴子落地,蚂蚁被罚 71.23 亿,为期两年多的整改行动,尘埃落定。

7 月 7 日晚,中国人民银行、国家金融监督管理总局、证监会(下文统称「金融管理部门」)联合宣布,针对蚂蚁集团过往年度在公司治理、金融消费者保护、参与银行保险机构业务活动、从事支付结算业务等等方面存在的违法违规行为,处以罚款(含没收违法所得)共计 71.23 亿元,其中支付宝处罚约 30 亿元。

同样被罚的,这次还有腾讯集团旗下财付通(罚款 30 亿)、邮储银行、人保财险等;以及美团金融、滴滴金融等企业旗下的 8 家支付机构,网商银行、微众银行等 4 家商业银行等。支付宝和财付通处罚金额相对较高,因为两家公司市场占有率高、客户众多、业务规模巨大、涉及面广。

监管部门表示,本轮整改和处罚依从《中国人民银行法》《反洗钱法》《银行业监督管理法》等法律,对开展各种金融业务的机构、商业银行「一视同仁」,目的是对十多年来在金融领域积累的风险与合规问题进行全面整改纠偏。

整改结束了,行业再一次来到新的起点。

蚂蚁没有「高利贷」

此次整改,很多人只关注到罚单的金额,而我更关心罚单的构成。

监管部门指出,对蚂蚁的处罚是针对在公司治理、金融消费者保护、参与银行保险机构业务活动、从事支付结算业务、履行反洗钱义务和开展基金销售业务等方面存在的违法违规行为。而财付通被处罚的事由,也涉及支付结算、客户信息等领域。

概而言之,监管的处罚指向是比较明确的。蚂蚁等公司在整改之前存在的主要问题,在于其实质性从事了较特殊的金融业务,但在业务环节和持牌经营等方面,没有达到金融机构的水位。整改本质上就是要解决这个问题,让所有金融活动都纳入到监管轨道中来。

这些年,外界对蚂蚁有很多误解和批评。但从监管的处罚事由来看,这些误解应该消除了。

一些人指责花呗、借呗是高利贷,但事实上,花呗、借呗的利率水平从未超过同期银行利率的 4 倍,也没有超过 24% 的年化利率上限,不符合「高利贷」的定义。此次对蚂蚁的处罚,涉及若干事由,但没有任何处罚涉及「高利贷」或利率定价的违规。以前贴在蚂蚁脑门上的「高利贷」标签该摘掉了。

又比如说高杠杆。一段时间里,蚂蚁「百倍杠杆」的说法非常流行,但其实这种说法对所谓「杠杆率」的界定并不准确,遑论蚂蚁从事的本质上是助贷业务,而非资本金业务。经过这些年的整改,蚂蚁的相关信贷产品已经趋于规范,而在这一波对蚂蚁的处罚里,也没有提及任何与「高杠杆」相关的事由。

这样来看,我们就能很清晰地看到,这一轮整改关键词始终是「合规」,着眼点和落脚点就是要让互联网平台的金融业务运作更规范。蚂蚁等公司过去主要的问题在规范性上,而不是所谓的「高利贷」「高杠杆」。外界对蚂蚁施加的不少道德批判,也该随整改的完成而结束了。

整改不留尾巴

监管部门的通报,提及要求蚂蚁关停相互宝。这也实质上是蚂蚁整改的一部分。

「相互宝」本质上是一个互联网互济计划,「一人生病,大家出钱」,参与成员若发生疾病或意外,可申领互助金,互助金由计划内的所有成员分摊。相较传统重疾险,「相互宝」参与门槛低,也曾惠及数十万患者。不过,由于互助模式无法纳入现有的保险监管制度,「相互宝」最终关停。

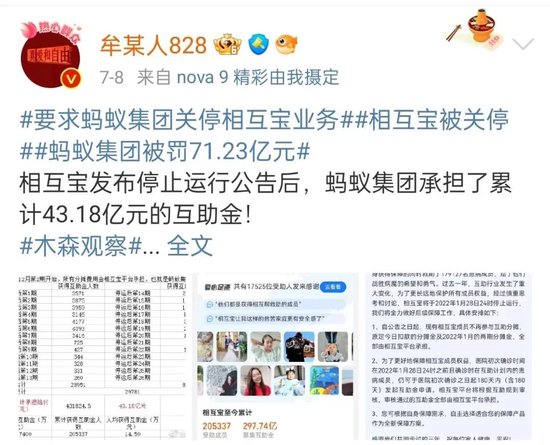

监管要求关停「相互宝」之后,蚂蚁的动作很及时。2022 年 1 月 28 日,蚂蚁关停「相互宝」全部业务,并采取了一系列措施。从公告之日起,相互宝成员不再参与互助分摊,关停前的三期分摊金,全部由相互宝平台承担。为了更好地保障相互宝成员权益,医院初次确诊时间在 2022 年 1 月 28 日 24 时之前且确诊时在互助计划内的患病成员,仍可于医院初次确诊之日起 180 天内(含 180 天)发起互助金申请。相互宝平台根据互助规则审核,审核通过的互助金全部由相互宝平台承担。

这些举措,都是为了让已经参与相互宝的用户,权益最大程度不受影响。有网友统计了相互宝关停后的互助公示,测算出来,蚂蚁集团为了安置好相互宝的成员,大概掏出了43亿。

在蚂蚁过去两年多的整改期间,相互宝是唯一关停的业务。相互宝整改干净利落,对蚂蚁而言,也最大限度减少了自身风险。这几年来,无论是断直连,还是成立消金公司,还是关停相互宝,蚂蚁对监管要求和风险控制展现出极强的执行力。蚂蚁为过去年代里的野蛮生长交了学费,现在它可以一身轻松地走向未来了。

一个新的开始

野蛮生长的时代结束。哪些业务可做,哪些需要规范,蚂蚁用 71.23 亿换来了经验教训。

对于罚款,蚂蚁集团回应「诚恳接受、坚决服从」。官方也指出,目前,平台企业金融业务存在的大部分突出问题已完成整改,金融管理部门工作重点转入常态化监管。

处罚不是最终目的,整改也并非为了杀死创新,整改后,互联网规模效应和科技能力帮助金融降本增效的总体思路,这一面仍然继续被官方认可。随着蚂蚁集团完成相关整改事项,有业内人士预计后续蚂蚁集团申设金控公司、申请征信等业务牌照的进度或将加快。

从宏观层面来说,鼓励、支持、推进平台经济发展的方向不会改变、力度不会削减,这是全社会共识。用蚂蚁集团董事长井贤栋在近期的话说,只要平台聚焦主责主业,回归本源,业务稳健有序运行,维护行业公平竞争环境,在服务实体经济方面发挥更大作用,蚂蚁集团等民营经济体依然受到支持,政府依然希望平台公司继续创造就业机会,在国际上有竞争力。

因此,市场普遍认为,靴子落地,利空出尽,未来预期积极、正向、稳定,行业整体步入正轨,市场信心回升。因此出现了「受罚反而涨股价」的反直觉现象,消息公布后,持有 33% 蚂蚁股份的阿里巴巴股价大幅上扬,7 月 8 日收涨 8%。

阿里巴巴股价走势

图源:富途证券

监管部门的担当作为,为民营经济注入了信心。在发展中规范、规范中发展,平台经济才能健康。2008 年美国金融危机,某种程度上是金融衍生品过度创新导致的杠杆加倍、风险失控造成的。金融危机促使美国出台了百年来最大规模的金融监管改革计划——《多德 - 弗兰克法案》,法案核心是限制金融机构从事自营交易和投资对冲基金、私募股权基金等高风险活动,建立合规项目。这导致美国银行业整体格局重新洗牌。近十年来,美国银行业历经并购、重整、改革和转型,不但完成了资产负债表修复,而且基本适应了新常态下经济发展和监管需要,持续获得利润增长。

知错就改,改得及时,善莫大焉。剧作家 Tom Stoppard 说过,」每一个出口都是另一个地方的入口 (Every exit is an entry somewhere else)」,一个阶段的结束也是下一个阶段的开始。

回溯蚂蚁将近 20 年的创业史,创新是它最鲜明的基因。支付是蚂蚁的本源,能在国内被全社会自发采用,核心要素是降本增效,让交易更透明。担保支付解决教育双方的信任问题,快捷支付让电子支付的过程不再需要登录网银插入 U 盾等复杂操作,余额宝让公众的闲钱有了更多收益,二维码支付技术最大限度降低了线下商家收款的成本——费率极低还免去了 POS 机这样的硬件投入。

蚂蚁的创新,就是一个个类似快捷支付、余额宝这种微小创新的叠加体,始于微小,又用之于小微。只是,再小的功能微操,一旦加上互联网亿级用户的杠杆,都会成为难以预估的爆炸式创新。正是因为蚂蚁为用户,为客户创造了实实在在的价值,蚂蚁才一路走到今天。

蚂蚁的整改结束了,它将再度回归业务发展的主航道。要说蚂蚁这些年最大的变化,就是认真治疗了时代病,懂得敬畏风险,但要说有什么是不变的,仍旧是对创新、产品体验的追求。如今,潮水褪去,野蛮生长让位于合规经营,但它持续的业务突破、技术创新,和连年增长的在 2022 年已达到 204 亿的科研投入,都让我们看到蚂蚁创新的火种,依然在燃烧。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握