过去两年,BBA在中国有两幅面孔。舆论上,大家对BBA的信仰正集中崩塌,甚至出现了“再不努力,就只能开BBA了”的论调。但BBA的销量没有输,2023年宝马、奔驰、奥迪销量分别同比增长4.2%、1.8%、13.5%。

BBA销量仍能增长是因为错位竞争,市面上的电动车价格区间集中在20万-30万。而BBA所在的豪华车市场,电动车数量相对较少,油车市占率仍高达75%。与此同时,BBA也在2023年采取了激进的以价换量策略刺激了销量。

但靠降价实现的销量成功并不算完美,也为BBA未来埋下了隐患。本文持有以下观点:

1、新能源战火还没烧到BBA。和BBA售价在30万以上的电动品牌只有理想和蔚来,但对标车型不同,蔚来、理想能卖到30万以上的只能是SUV等大车,BBA在这一价格区间卖的是小空间的轿车。与理想L7对标的宝马X5起售价在59.5万,两者依然有很大的价格差。

2、BBA以价换量类似饮鸩止渴。2023年BBA折扣率超过行业,这虽然刺激了销量,但也让它们正在丧失溢价。奥迪尤为明显,价格相对较低的奥迪A4L常年的巨额折扣已经让消费者脱敏,A6L、Q5L等中高端车型已经开始成为奥迪以价换量的主力军。

3、BBA电动车转型遇到内耗。BBA既要兼顾利润,也要做电动转型。既要又要下,其电动车都是很拧巴的产品。比如,油改电已被证伪后,宝马为让纯电车型的零部件与燃油车接驳,降低成本,仍选择打造燃油与纯电通用的CLAR平台。最终这款电动车被称为降价王。

01 错位竞争中的逆势增长

2023年3月,李想在微博上预言:“(新能源车)对燃油车的进攻顺序是:第一步,二线的自主品牌、合资品牌、豪华品牌;第二步,一线的合资品牌;第三步,一线的豪华品牌。战况也确实在跟着这个预言走。”

据乘联会数据,2023年燃油车1395万辆,同比下降6%。但目前新能源夺的份额,主要是燃油车的中低端市场。售价30万以内的燃油车销量下滑严重,比如轿车中最畅销的燃油车日产轩逸2023年销量同比下滑10.6%。

售价30万以上的豪华车销量依然坚挺。比如最近被群嘲“再不努力就只能买的BBA”,至少从销量上依然优雅地度过了2023年。其中,宝马在中国市场销量同比增长4.2%,奔驰销量同比增长1.8%。奥迪销量更是同比劲增13.5%。

BBA销量大盘还能增长很重要的原因是错位竞争。懂车帝发布的《20-30万中高端车市用户偏好洞察分析》数据显示,20-30万中高端细分市场成为新能源和燃油车最大战场,新能源车在这个区间渗透率已达47%。而在30万以上车型中,燃油车依然很大的领先份额,尤其是40万以上车型,燃油车渗透率高达75%。

形成这种竞争态势从新能源车品牌的价格区间也可看出来,特斯拉重点车系Model 3与Model Y多次价格下探已经到20万-30万区间,比亚迪、小鹏、吉利、问界等多款车型也扎堆于此。

相比之下,30万以上能打的新能源车只有理想和蔚来,但它们仍算不上是BBA的竞对。因为卖车的类型不一样,蔚来、理想能卖到30万以上的只能是SUV等大车,BBA在这一价格区间卖的是空间更小的轿车。与理想L7的对标的宝马X5起售价在59.5万,两者依然有很大的价格差。

换句话说,BBA在中国的大部分车型并没有直接竞对。一位奔驰4S店的销售卖大G的感受是这样的:目前大G没有竞品,官方培训材料里也没有给出竞品对比。实际上客户也没有对比的。

而这部分没有对标的竞品,也正在为BBA贡献更大的销量。比如奔驰官方数据:2023年其旗下迈巴赫品牌、G级越野车在第三季度分别同比增长21%、18%,远高于其整体的销量大盘。

但即便是错位竞争的情况下,BBA的销量增长也仍然离不开以价换量。

02 以价换量的饮鸩止渴

奔驰、宝马、奥迪卖得好不仅因为他们是BBA,更因为他们是更划算的BBA。

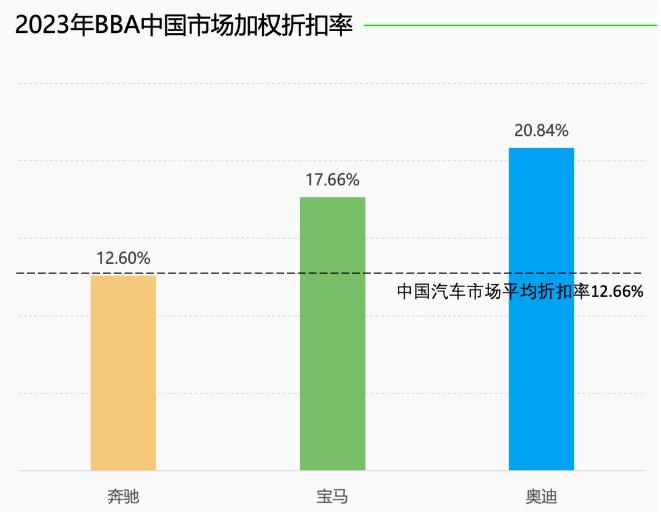

2023年是BBA开始深度参与价格战的一年。它们折扣率甚至已经超过行业,其中,奔驰平均折扣率与行业相当,宝马打折比行业平均水平高出5个百分点,奥迪更是化身“八折迪”。

在高于行业的折扣率下,BBA和它们过去相比,有了史无前例的性价比。奥迪A4、奔驰C级的终端优惠已经在10万左右。BBA的降价效果也足够显著,终端优惠10万左右的奔驰C级在去年12月单车销量近2万,不仅将竞品3系甩在身后,还创下了2017年以来的单月销量纪录。

在乘用车的购买逻辑中,用户通过购入不同品牌的车型来获得明显高于行业平均水平的性能、服务以及相应的身份认同。而BBA的豪车品牌地位又在中国根深蒂固,因此只要降价,短期内销量很容易提振。

但长期来看,靠降价提振销量就像是饮鸩止渴。品牌降价后,经销商赚的钱也就少了,为了让经销商保持卖车的动力,BBA也在为经销商发补贴,2023年6月宝马向经销商补贴40亿元;奔驰也在2023年一季度发放数亿元补贴后,6月份继续向奔驰经销商派发了20亿元补贴;奥迪则是经销商每卖出一台车发放车价2%的补贴。这意味着每卖一台车的价格低了,但付出的成本更高了,BBA的利润也将受到很大挤压。

更重要的是,BBA以高于行业折扣水平的方式降价正说明它们在丧失溢价,品牌力下降已经有迹可循,BBA总体销量虽然还在增长,但成交价30万以上的真豪车,BBA比上年少卖了8万辆。当高价格的豪车越卖越少,BBA的品牌力也将更平庸,比如奥迪。

奥迪是BBA中最早开始以价换量的品牌,其早期折扣主要来自A4L等价格相对较低的产品,但A4L常年的巨额折扣已经让消费者脱敏,A6L、Q5L等中高端车型已经开始成为以价换量的主力军。如今,奥迪已经把A6L当成A4L卖,其去年约10万辆的销量增长,有一半来自最低成交价跌破34万的A6L,比官方起售价直降9万。

如今,比BBA品牌稍弱的凯迪拉克、沃尔沃等二线豪华品牌销量已经出现了下滑。一旦BBA价格长期下滑,品牌力被长期稀释,其步二线豪华品牌的后尘也并非全无可能。

这也意味着,销量上看,BBA在2023年是成功的;但从价格上看,这种成功不算完美。

03 赢了面子,输了里子

如果说,消费者对BBA的豪华信仰有一定稳固性或者滞后性,使BBA在降价后依然实现了好看的销量数据。那么,BBA在汽车技术连续性上没能赢下来,则为未来埋下了隐患。

时至今日,BBA的销量仍要靠燃油车支撑,其电动化转型与国内仍有很大的差距。2023年全年宝马电动车销量约10万辆,至于奥迪纯电动e-tron系列车型全年在华交付量更是只有3.1万,不到理想1个月的销量。

销量差距并不是最主要的问题,核心是BBA电动化看不到追赶国内的可能。复盘BBA能在油车时代成长为豪华品牌的的共性是:以先进技术打造高端车型,形成高附加值。比如奔驰最先采用了独立悬挂、电子稳定系统、限距控制系统(自动跟车)等技术支撑了豪华身份。

而在电动车时代,国内车企成为技术先锋,2023年底发布的问界M9,一口气搭载了鸿蒙智能座舱、ADS2.0高阶智驾、智慧电动门等多项智能技术。而欧洲由于错失互联网、数字化浪潮,使BBA的智能化实在力有不逮,遑论智能驾驶、整车操作系统,仅是一个OTA,就让它们焦头烂额了好几年。

发展电动车本就先天不足,BBA内部还有内耗,在BBA既有燃油车产品早已完成了最优利益分配的情况下,电车越先进,对油车的替代性越强,其性质就越反动。所以BBA现阶段既要兼顾利润,又要做电动化转型。既要又要下,其电动车都是相当拧巴的产品。

举个例子,宝马为了让纯电车型的零部件与燃油车接驳,降低开发成本,选择打造燃油与纯电通用的CLAR平台。这带来的结果是,ix3和i3都是从同CLAR平台的x3、3系油改电而来,后排地台隆起,完全没有纯电车型地台平整、空间大的特性。拧巴的产品也自然没有好销量,BBA在国内的电动车车,终端让利30%-40%是常事,宝马iX3更是被称为降价王。

电动化转型难言成功的BBA也将在2024年迎来大考,BBA与新能源的错位竞争极有可能在2024年迎来正面交火。2024年是国内新能源高端车型爆发的一年,如理想MEGA售价60万起,而岚图梦想家也达到了68.99万元高度。就连以往价格相对较低的小鹏也将推出38.8万起的新车型。

以此来看,BBA虽然靠降价撑住了销量,但持续降价会给BBA带来品牌力下降、利润下滑等风险,如果电车转型在不达预期,BBA被颠覆也只是时间问题。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握