相信大家最近两年一定没少听过,新能源车保险涨价、甚至是拒保的江湖传说。

保费上涨因为保险公司的保险系数上调,这确实是不争的事实。毕竟保险公司不是开善堂的,不管保油车还是保电车,目的都只有一个,盈利。

因此,每一家保司的精算师都会根据车辆去年的出险情况、车主的年龄性别和违章情况、车辆的零整比、甚至是同款车型近几年的出险率赔付率,综合评估今年的保费。这也就导致了一个看似有些不公平的问题:明明我是个遵纪守法、几乎不出险的司机,却因为开了出险率高、赔付率的车型,导致保费大幅度上涨!

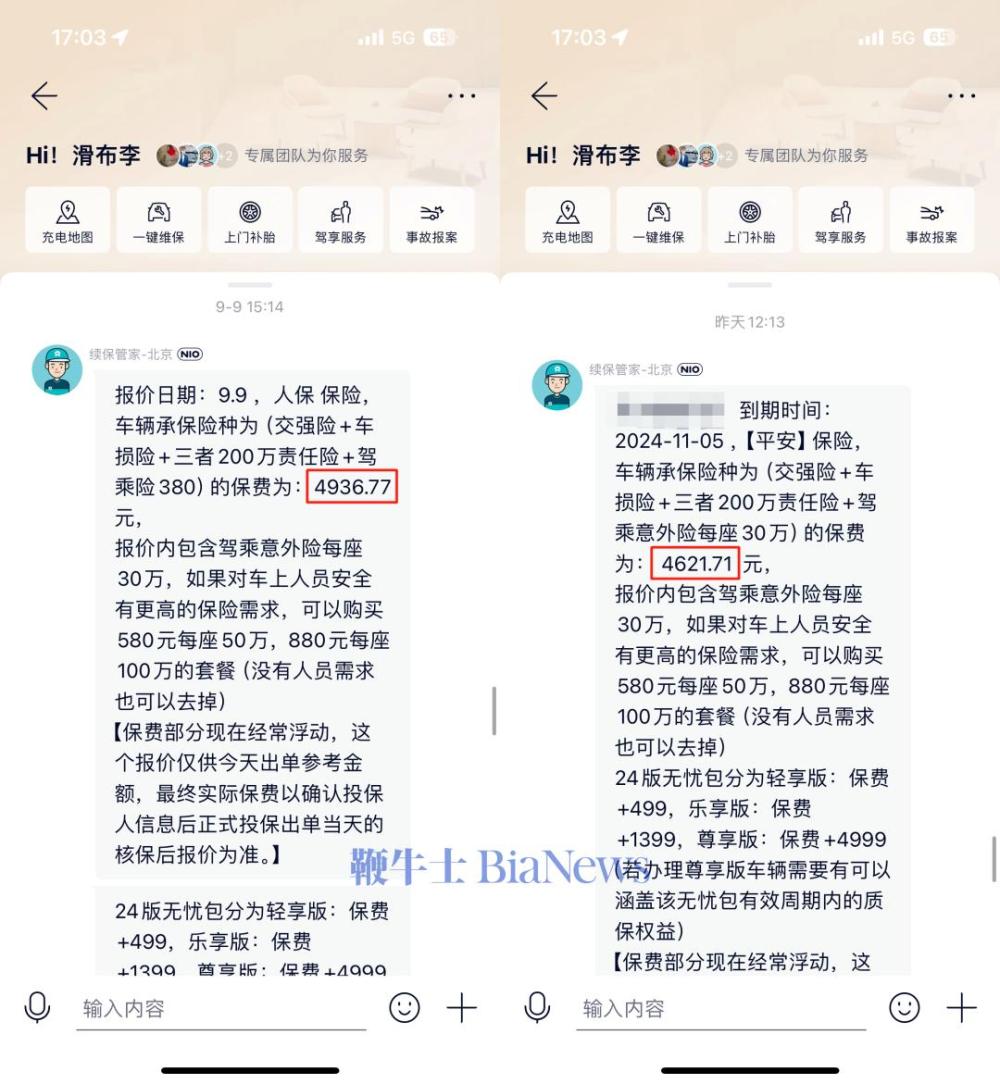

我司滑布李这次续保的时候,9月初的报价还要4600多块,10月初报价却降价了,只要4300多块!

01. 车企卖保险:

“不务正业之风”从何兴起?

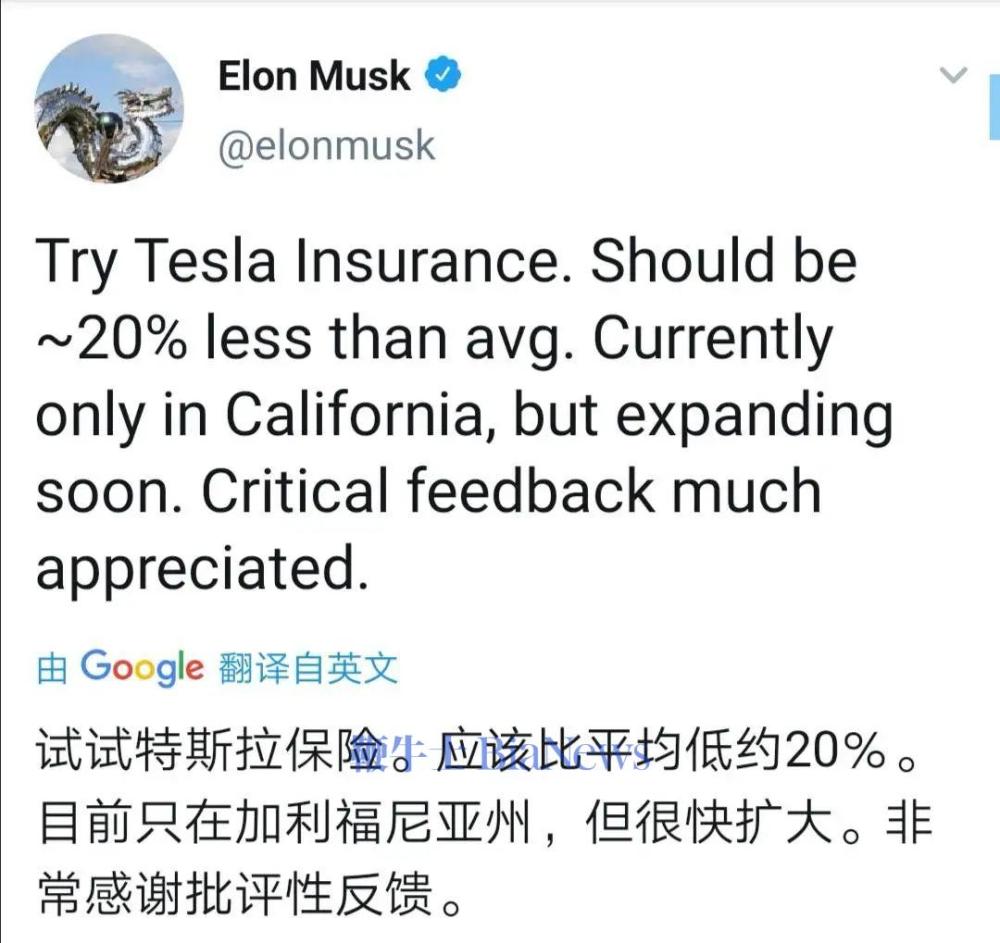

2019年8月,疲于和保险公司“扯皮”的特斯拉,正式开启了自营保险计划,从2021年开始在各州试运行,直到2022年六月已经覆盖美国9个州。而在投保特斯拉车险的车主口中,特斯拉自营保险的价格已经降到了56.83美元/月,相比他之前的保险公司给出的250美元/月的价格,可以说是相差了将近5倍!一石激起千层浪,有人大骂“黑心保险商”赚取天价利润、特斯拉溯本清源,一边期盼特斯拉保险尽快拓展更多地区,甚至希望覆盖到非特斯拉的汽车品牌。谁承想,特斯拉还真就接受了其他品牌车主的保单,马斯克还曾亲自站台,称特斯拉的保险至少要比保险公司便宜20%。而更为关键的是,早在特斯拉保险业务开启不久的2020年8月,特斯拉香港就设立了全资子公司特斯拉保险经纪有限公司,专门针对内地开展保险经纪业务。但不幸的是,特斯拉想要在中国入局保险业的时候,正在咱们收紧财险牌照的时候,因此一直拖了4年都没能拿下执照,不得不在今年4月份注销公司。今年4月份马斯克亲赴中国,就是想要为特斯拉争取到数据安全的“绿牌”。就在短短的三个月后,特斯拉保险经纪中国就正式成立了!

马斯克这么精明的商人,当然不会纯粹因为方便车主、增加销量,就干出亏本的买卖。而是因为车企入局保险是件“有利可图”的事儿,而且是大利!事实,也当真如此。今年比亚迪财险开始运营后,2024年上半年业务收入就已经为6726.23万元,净利润达1846.2万元。显然,比亚迪保险和特斯拉一样备受车主们的欢迎,甚至一点也看不出“新入行”的企业那些举步维艰。自2016年,美国非营利性保险研究机构Highway Loss Data Institute指出,特斯拉的碰撞与财产损失索赔频率远高于传统大型豪华车。美国保险公司AAA-The Auto Club Group曾在2017年表示将提高特斯拉保险费率,提高比例或至30%。

国内新能源车主们遭遇的相似境地这里大家都清楚,就不多赘述了。

咱们只关注一点,那就是特斯拉和比亚迪保险,为什么能拿出这样低的价格,居然还能盈利呢?前段时间有报道称,车主异地事故后去定损,4S店要求更换3个零部件,开价4万元;但保险公司定损却只给1万元额度,只修不换。这种双方各执一词的现象,其实并不罕见。车主和4S店的诉求是恢复新车状态,但保险公司肯定会出于自身利益,坚持“能修不换”的原则,也就成了扯皮、诉讼的根源。而到了新能源时代,由于智驾系统的加入,位于车头的激光雷达、摄像头等等成本不菲,就连安装也需要极为精密才行,否则会影响软件定位,存在安全隐患。从前的小磕碰甚至都能草草修复了事,但现在却必须整体进行更换。更不用说在那些自燃、“刹车失灵”等事故中,保险公司和车主、门店之间的争执了。车企作为零部件的采购商,门店也是直营、或是和经销商伙伴一同搭建的,自己人和自己人谈当然是一切好商量。而且车企本身就是制造者,维修专业度完全可以放心,甚至零部件回收利用,都是一笔潜在的生意。除了修车利润和专业性外,在汽车智能化的今天,车企入局保险行业还有另一个强有力的抓手——大数据。

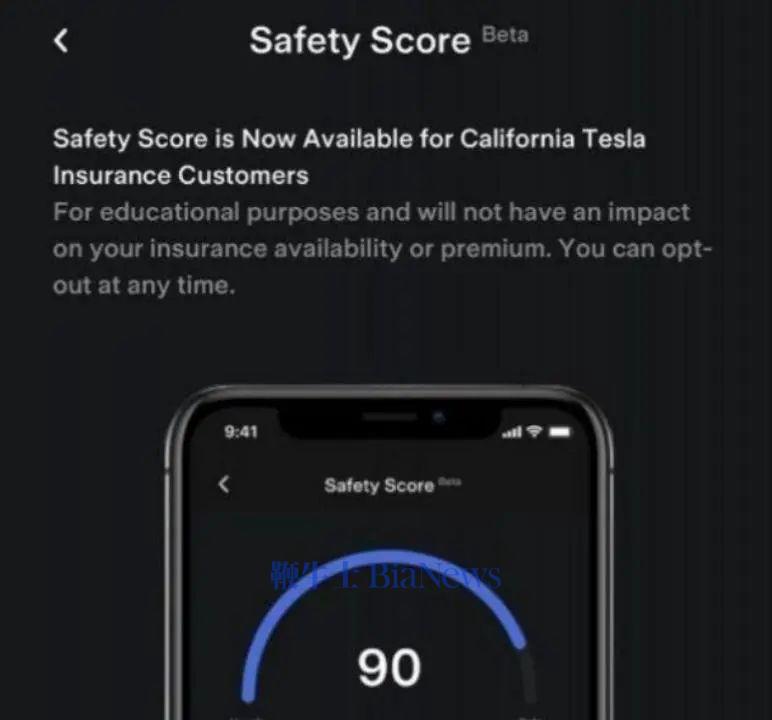

2021年,特斯拉发布自营的车险形式UBI(Usage Based Insurance)车险,这是一款基于使用量定价的保险模式。截至今年2月末,已在美国12个州运营。简单来说,就是特斯拉通过收集车主驾驶习惯等多方数据,综合分析该车主出现事故的可能性,从而针对性的给出保费价格。如果车主平时车道保持良好、跟车距离很远、温和驾驶从不刀片超车疯狂急刹,那保费自然偏低;而暴力驾驶、经常超速的司机们,就会面临更高的保费。显然,这种评估模式要远远比当前保险公司们凭着车型、是否出过险来决定价格科学合理得多,甚至还能反向“教化”大众,得到一个马路上人人谦和的美好世界。故此,特斯拉敢以月度为期进行收取保费,甚至可能做到一车一价、千车千价,而比亚迪保险当前也采用类似的模式,这本身就是基于车企对于汽车的“掌控权”。上面这两种好处,都是写在价格上的,当然就还有“隐藏福利”。众所周知,比亚迪仰望、腾势、方程豹等品牌都是在努力上探,而什么才叫真正的高端和豪华呢?要素有很多,但核心的不外乎就是安全、舒适和便利,而在出险上的全方位服务,显然就是最好的品牌高端化、提升竞争力的抓手。在这件事上,比较典型的就是蔚来的“服务无忧”和“保险无忧”了。

甚至对于比亚迪和特斯拉的市场保有量来说,如果以当前上百万的市场存量来看,如果顺利开展车险业务,那么这上百万台车的保险订单,可就是近百亿的资金池!不说通过资本运作、打造一个新品牌,就说单纯放在银行吃利率0.15%的活期利息,一天都能有2万块钱进账……既然大家都能算明白这笔账,但为什么车企不早点下场,是这钱烫手不好赚吗?保险公司又为什么明知道车企的优势,却依然要上涨保费,不愿让步呢?了解国内保险业发展历史的朋友应该都听过一则谣言,那就是保险公司不会破产。一方面,我国执行着世界上最严格的相关法律,不仅有保险保障基金的保障,还要有国家监管机构的监督和介入。国家保险法第九十二条就明文规定,破产的保险公司需要找到在运营的保险公司承接全部保单,并100%履行保险义务。也就是说,对于投保人来说,最多就是保险公司换了个名字而已,本质上享受的合法权益是不会变的。近年内,国内有就曾四家保险公司破产,比亚迪借机接手的易安财险就在其中。而曾排名第三的华夏人寿也变成瑞众人寿,海港人寿则接手恒大人寿,中汇人寿接手天安人寿。保险并不仅仅是一桩生意,更应该是社会给到人民群众的基础保障和信任。也正是因为这么“保”,所以保险的准入机制是极其严格的。可以说任何一家保险公司背后都得背靠着普通人难以想象的集团式巨头,才能拿到“营业执照”。

因此,很多合资车企、外企、民营车企们都很难获批进入车险行业。就比如蔚来拿到的就只是“代理”,而非真正意义上的保险公司。如今这个口子也很难撕开,这是在明;而另一条“暗线”,其实是时间。如今,车企在维修、直营门店等方面的优势,其实都是这几年我们拥有了自己的技术优势后,才渐渐发展起来的。从前,我们根本没有这份技术的沃土。包括这几年大规模兴起的智驾系统,也依然停留在L2的级别,即发生事故由车主负责、保险公司买单(也是保险公司针对某些车型涨价的原因之一)。但智驾系统一旦在若干年后进化到L4,发生事故由车企负责、车企买单,那么未来的车险业务,很可能会不复存在。在大多数人的认知里,保险公司已经洗脱了前些年“骗子”的骂名,甚至已经成了承担社会责任的一部分。诸如养老保险、医疗保险等形式,也造福了许多人。因此无论是国家还是大多数人民群众,都是支持保险业良性发展的。甚至在新能源汽车蓬勃发展的背后,保险公司也是承担了很大一部分压力。

人保财险总裁于泽曾表示,新能源车比燃油车赔付率大概高出10%左右。

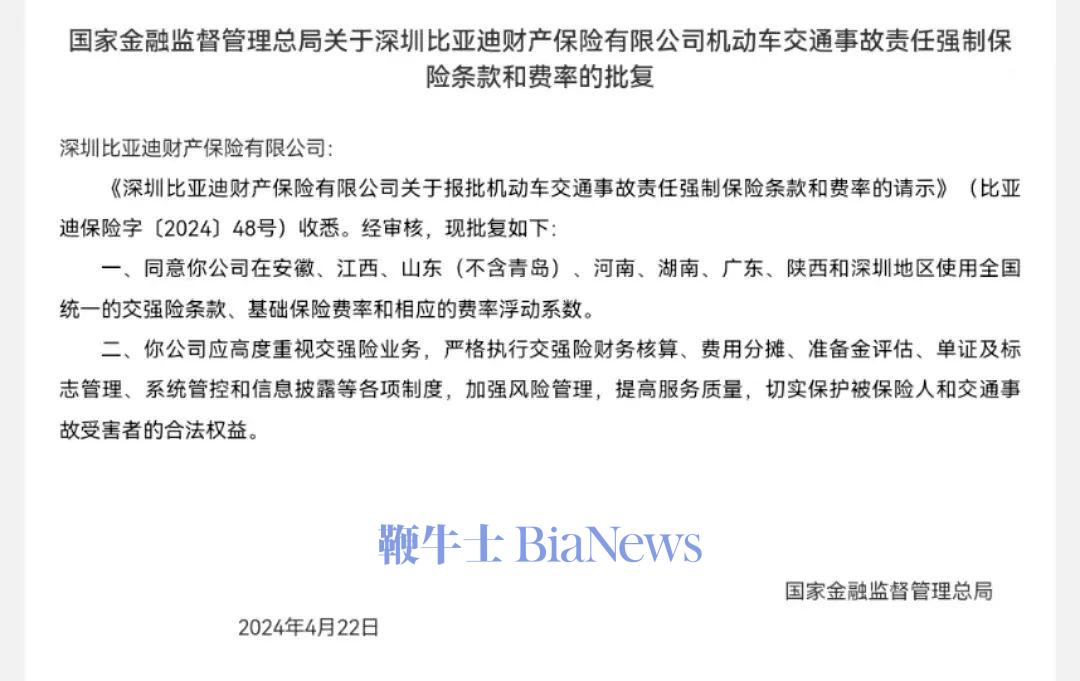

正因为有了保险公司在先期“兜了底”,才让大家不用担心“因车辆自燃卖房赔付”、“加速太快车辆失控”等等,能够更早地体验到电气化和智能化带来的用车体验。目前,蔚来的保险无忧和服务无忧已经做到了全国覆盖,比亚迪的自营保险已经可以在广东、安徽、江西、山东(不含青岛)、河南、湖南、陕西等多地进行投保,特斯拉的保险有可能会在年内上线,其他车企的保险业务也在持续推进中。我们也能看见,这场时代的变革,正在进行中。(转载自电动车公社)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握