“对于任何一家车企来说,每一次选择其实都是一场豪赌。赢了,迎接的可能就是星辰大海;输了,面对的或许就是万丈深渊。”

入行五年,非常认同与坚信文章开篇的一段话。此刻,随着电动化转型的浪潮愈发猛烈的席卷中国车市,看似谁都无法独善其身。其中,也包括着今天文章的主角——特斯拉与比亚迪。

两位新能源板块,当之无愧公认的“大魔王”。而有时候,把连续的信息串起来琢磨与分析才有意思。

最近,通过二者接连公布的三季度财报,俨然从中读出了完全相悖的意味,甚至让人感觉到:“特斯拉向左,比亚迪向右。”

换言之,前者,已经某种程度上“放弃”成长为一家传统意义上的新能源汽车巨头;后者,反而正在迅速蜕变为新时代的丰田、大众。毫无疑问,马斯克在赌,王传福也在赌。

这样的背道而驰,无法评判对与错。至于最终,特斯拉与比亚迪究竟会分别攀升到怎样的一个高度?只能交给时间去给出反馈与答案。

接下来的篇幅,更想展开聊聊我的一些思考。

“别等了,廉价车没了”

折合人民币后,市值一夜暴涨超万亿。

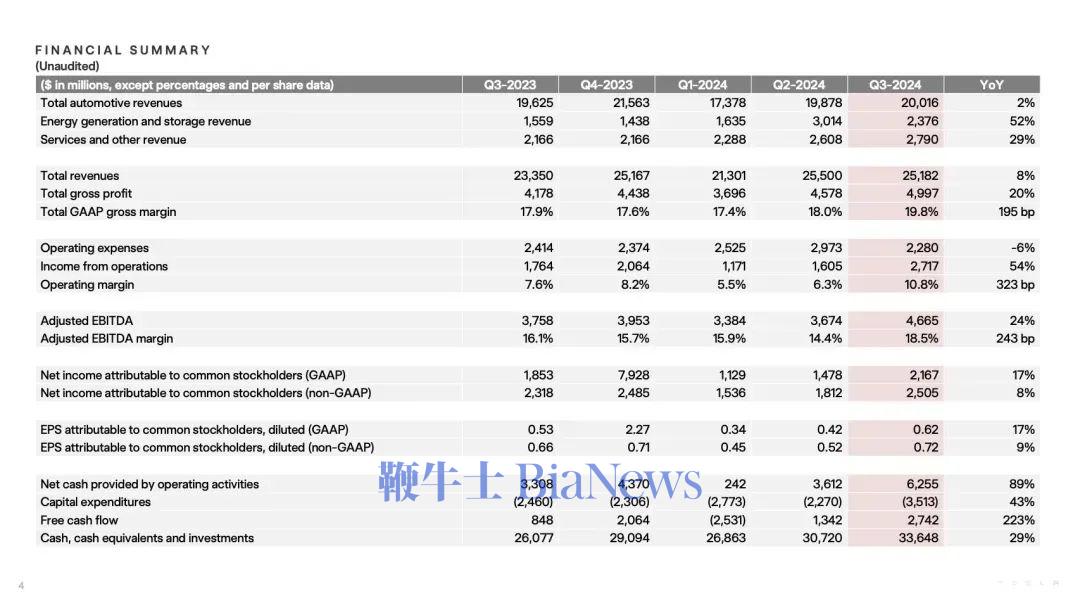

讲道理,很久没有看到特斯拉位于资本市场,能够祭出如此强势的表现了。试问,“催化剂”是什么?很简单,一份足够惊喜的三季度财报,以及之后电话会上还算诱人的“大饼”。

具体来看,整个7月、8月、9月,这家美国新能源车企除了总营收没有达到外界预期的253.7亿美元,净利润与毛利率两项关键数据均跑赢“分析师”。

至于赚钱的原因,特斯拉给出的官方解释为,“因为我们将每辆车的销售成本降至历史最低水平,约为35,100美元。与去年同期相比,每辆车的成本下降了约 2,000美元。”

翻译过来,愈发极致的降本。

不过,这样的说法,俨然带来了争议。毕竟,不可忽略的是,整个三季度,特斯拉得益于通过向其它汽车制造商出售碳信用额度,获得了7.39亿美元的净利润。为史上第二高,仅次于二季度的8.9亿美元。

另外,汽车服务包括付费充电、非保修售后、二手车、车险等业务,同样在给予各自力所能及的贡献。

相比之下,其整车部分的吸金效率反而是在持续走低。随之暴露出来的痛点则集中在:交付增速的放缓与以价换量的失败。

无论承认与否,销量端特斯拉大杀四方的阶段过去了。

即便在三季度财报发布后的电话会上,马斯克信誓旦旦的承诺:“明年在最理想的情况下,我们的销量会同比增长20%-30%。”

可不禁怀疑,真的能完成吗?

反正就我而言,参考今年截至目前特斯拉的蹩脚输出,无疑充满了变数。尤其是本周,马斯克又亲自官宣,“2.5万美元的新车,需要配合L4才能继续维持公司形象,单纯低价的电动产品,对于特斯拉是没有任何意义且愚蠢的。”

或许,不少读者没听明白他在表达什么,“醒一醒!你们苦苦期待的Model 2没了。”所谓“十几万就能买到的特斯拉”,彻底消散在了传言中。

也正因如此,明年这家美国新能源车企的在售产品线,除了Model Y将进行时隔多年的焕新之外,预计将不会有什么太大变化。不知为何,总感觉按照特斯拉现有的底牌,面对愈发虎视眈眈、疯狂推新的对手,凶多吉少。

那么,肯定会有人好奇,本段的主角又将用什么支撑上述提及的销量增长?包括巨大的市值泡沫不被现实戳破?

其实,答案已经显而易见。

按照马斯克的原话:“我们的发展轨迹非常明确,即专注于自动驾驶技术。”在他眼中,只有通过该维度的创新与革命,推进公司的发展进而带动行业才是正确的路。

而三季度财报电话会上的输出,便是这位掌舵者的期许:“无人驾驶出租车Cybercab将于2026年实现大规模生产,目标是每年至少生产200万辆。2025年,我们会在美国得州和加州推出网约车业务,正在等待监管审批。”

总之,需要明白一点:单纯成为一家传统意义上的新能源车企,早就不再是特斯拉所追求的目标,正式官宣砍掉廉价车项目便是挥手告别的标志。

当然,过去十几年间,在卖车这件事上,马斯克已经证明了自己的能力。接下来,切换赛道将是其最新的豪赌。

但问题在于,特斯拉的地基真的打牢了吗?稍显激进的选择真的对吗?在汽车业务上积累的粮草能支撑它巨大的野心吗?押宝的自动驾驶能立马颠覆行业的格局吗?

一切的一切,都充满未知。而开弓没有回头箭,硬着头皮也得走下去……

“我想成为大众、丰田”

首先,需要澄清的是,撰这篇文章的根本目的,绝不是在“踩一捧一”。

特斯拉身上的那股冲劲,仍然值得收获阵阵掌声。不过,理性客观的讲,今年如果单论“卖车”,本段的主角确实更加令人眼前一亮。

北京时间10月30日晚上,“比亚迪单季度营收首次超越特斯拉”的消息,突然登上了微博热搜。瞬间,掀起了大家的激烈讨论。

而我,却并不感到意外。

毕竟,结合这位长期以“全球新能源汽车领导者”自居的选手,整个7月、8月、9月的销量,以及展现出的“人挡杀人,佛挡杀佛”的状态,更像是一件水到渠成的事情。

顺势,翻看成绩单,三季度比亚迪实现营收2011.25亿元,同比增长24.04%,单季度营收首次超过2000亿元;实现归母净利润116.07亿元,同比增长11.47%;扣非后归母净利润108.77亿元,同比增长12.67%,单季度扣非后归母净利润首次超过100亿元。

另外,毛利率为21.89%,环比上升3.2个百分点。

截至三季度结束,比亚迪的研发费用更是达到333亿元,同比增长33.6%。简单总结下来,表现的异常出色。即便是净利润一项,也在迅速缩小与特斯拉之间的差距。

绝不是自嗨,全面赶超的节点,或许真的不远了。

借用网友的一句话,“现如今,比亚迪更像是一个高毛利、高投入的科技企业,而本该扮演该角色的特斯拉,反而陷入到了挣扎之中。”

虽然有些夸张,但趋势不会说谎。

据微博博主“孙少军”的相关统计,“上周新增订单11万左右,截至27号,累计订单量已经破46万。本月比亚迪只算两网,订单就破50万了。”

也就是说,正在进行中的四季度,本段主角只会越来越“凶残”的拼命狂奔。全年,360万辆的既定销量目标,完成已是板上钉钉。冲击400万辆,俨然才是比亚迪的最大夙愿。

从2019年的45.1万辆,到2020年的42.6万辆,到2021年的73万辆,到2022年的186.8万辆,到2023年的302.4万辆,再到眼下。

纵观历史,长久以来没有任何一个自主品牌,能够实现这般“炸裂”的进阶。甚至放眼全球,仅以单月销量作为评判标准,比亚迪迈过了大众,仅次于丰田。

而就在昨晚,本段的主角公布了其10月销量。令所有人感到吃惊的是,本以为会在9月接近42万辆的基础上小幅度环比继续上涨。

可结果却是,比亚迪直接迈过了50万辆大关,新能源乘用车共售出500,526辆。今年1-10月,新能源乘用车累计共售出3,236,927辆。

夸张,真的太夸张了。

至此,还是那个多次抛出的观点:“坚持插混、纯电两条腿走路的比亚迪,依托饱和式的攻击,位于中国车市20万元以下的各个细分市场,建起了一座令所有人感到窒息的高墙,占据绝对的话语权与主动权。”

并且可以预见的是,其还会不断的进行夯实与加强。当然,这也是它赖以维系领先优势绝对不容有失的“护城河”。

实际上,身为掌舵者的王传福同样也在豪赌,选择将“卖新能源车”这件事情做到顶峰,直至蜕变为新时代的大众、丰田。

当然,值得警惕的是,大家公认的几家巨头,一定是全维度、多方位、上下通吃的强大。

此刻,一旦切入到20万元以上的板块,比亚迪无疑还有很大的进步空间。而在占尽天时、地利、人和,阶段性打赢电动化的上半场后,身处比拼智能化的下半场,比亚迪仍没有展现出曾经的那般猛烈炮火。

这两点,恰恰成为了它亟待补齐的短板。

另外,要知道,无论大众也好,丰田也罢,之所以能够站在如今的高度,谁不是经过了几十年的深耕与布局,踩过了一个个无法避免的深坑,付出了一次次惨痛的代价。

比亚迪试图与它们平起平坐,蜕变成真正意义上的全球车企,绝不会有轻松可言,要走的路还有很长很长。

至此,文章渐渐临近尾声,最后想要特别强调的是:“身为一名汽车媒体,十分庆幸能够见证两位大魔王完全不同的人生履历。如今,当特斯拉选择另辟蹊径,当比亚迪选择愈发极致,当马斯克在赌,当王传福也在赌,一个向左,一个向右,无疑给了我们观察这个行业变化与发展最好的几个锚点。”

孰优孰劣,重要也不重要了。反正,它们都会在历史长河中,留下颇为浓墨重彩的一笔。通往成功的路,有许多条。

走通,才是王道……(转载自汽车公社)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握